Vida, la brecha de género se reduce

El seguro de Vida ha sido tradicionalmente ‘cosa de hombres’. Sin embargo, esta situación se ha ido corrigiendo en los últimos años, reduciéndose considerablemente la brecha de género en la cartera de Vida de las aseguradoras. Esta situación se aprecia particularmente en Vida Ahorro, segmento en el que la proporción de mujeres ya supera a la de hombres para algunas entidades.

David Ramos

david.ramos@inese.es

Hace apenas 15 o 20 años, más del 60% de los clientes del ramo de Vida eran hombres. Aunque para entonces ya estábamos en el siglo XXI, esta situación todavía reflejaba las inercias sociales, culturales, económicas y laborales heredadas de la anterior centuria. “Las condiciones socioeconómicas y culturales en España durante muchas décadas han propiciado que, tradicionalmente, el hombre haya sido el que mayor peso ha asumido en el sustento económico de la unidad familiar. Por tanto, parecía razonable pensar en el mayor aseguramiento de ese motor económico. A medida que la mujer se ha ido incorporando al mercado laboral, y adquiriendo puestos de mayor responsabilidad, la brecha se ha ido reduciendo”, declara Virginia Calderón, subdirectora de Desarrollo del Negocio de Vida de MAPFRE España.

De hecho, el desequilibrio en la estructura del mercado laboral es uno de los factores de mayor peso a la hora de explicar esta brecha de género. “Tal como refleja el estudio de VidaCaixa ‘Impacto de las pensiones en la mujer. Jubilación y calidad de vida en España’, elaborado en colaboración con IESE, tradicionalmente, las mujeres han tenido un menor acceso al mercado laboral y, en el caso de hacerlo, lo han hecho con una retribución económica menor que la de los hombres. También han sido las mujeres quienes han dedicado menos horas al trabajo remunerado, con trabajos a tiempo parcial o interrumpiendo su carrera profesional para atender a sus familias. Esta situación ha tenido un impacto directo tanto en su capacidad de ahorro como en el aseguramiento de sus ingresos o el importe de su pensión pública de jubilación”, especifica Cristina Bellido, directora de Data Analytics de VidaCaixa.

“Afortunadamente, la situación se está corrigiendo con el paso del tiempo y, aunque queda camino por recorrer, hoy el papel de la mujer en el mercado laboral es distinto al de las últimas décadas”, añade. En este sentido, recuerda que la tasa de empleo femenino ha pasado del 41,7% al 44,7% en la última década, según los datos del INE. “Esto, unido a las medidas de conciliación y las políticas de igualdad, ha permitido que las mujeres también tengan hoy un mayor protagonismo en el ahorro, los ingresos del hogar y en la protección de los mismos”, comenta.

Otro aspecto relevante es el rol asumido por el hombre en la toma de decisiones económico-financieras. “Los productos aseguradores han estado vinculados a los tomadores de decisiones en las familias, pues suelen contratarse pensando en la protección y aseguramiento futuro del grupo familiar. Tradicionalmente, estos decisores han sido los hombres, como gestores del riesgo. Adicionalmente, en cuanto a los seguros de Vida Ahorro, más ligados a la industria financiera tradicional, han sido suscritos por hombres, puesto que eran los que mayor capacidad económica tenían y, probablemente, mayor conocimiento sobre este tipo de instrumentos, al tener un mayor grado de interés sobre cuestiones económico-financieras, puesto que en muchos casos se encargaban de gestionar las finanzas familiares. Por lo tanto, hablamos de una combinación de factores económicos y sociales en cuanto al rol de cada sexo. Ambas cuestiones, afortunadamente, están cambiando”, declara José María Palomares, subdirector general de Mutualidad de la Abogacía.

La responsable de MAPFRE señala otro factor que contribuye al mayor aseguramiento de Vida en el caso de los hombres. “La menor esperanza de vida de los hombres frente a las mujeres (79,6 años en el caso de los hombres y 85 años para las mujeres, según el INE) puede motivar más el aseguramiento de los primeros. Como refuerzo de este argumento, la tasa de mortalidad por habitante en accidentes de tráfico es más de tres veces superior en hombres que en mujeres, según un estudio de la Universidad Politécnica de Madrid”, reseña. Igualmente, Elena Aranda, directora de Vida, Protección y Ahorro de Axa, considera que “la mayor esperanza de vida de la mujer puede también hacer pensar en una menor necesidad de aseguramiento”.

La balanza se equilibra

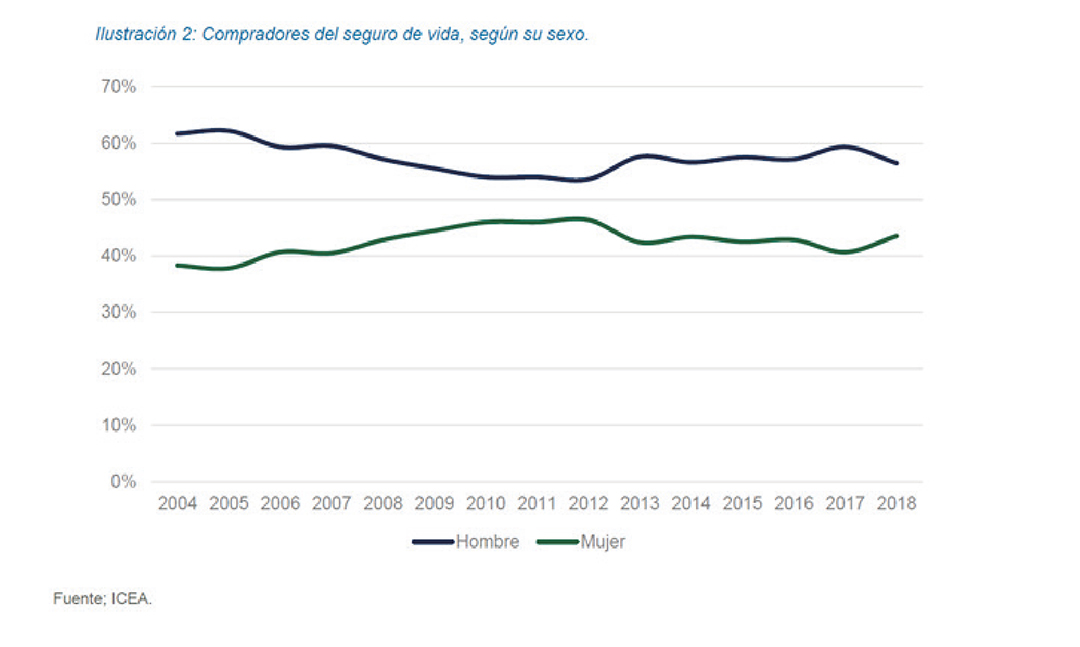

La evolución que ha tenido la sociedad y el mercado laboral han ayudado a reducir la brecha de género en la contratación de productos de Vida, aunque los hombres siguen teniendo mayor peso en las carteras. Según los datos del informe de ICE ‘El Seguro de Vida: quién lo adquiere en España (2020)’, elaborado por Estamos Seguros, el 56% de los seguros de Vida contratados en 2018 fueron suscritos por hombres. No obstante, es un avance importante desde el 60% que representaban en 2005. Así pues, el informe indica que existe “un suave proceso de convergencia”, que “se aceleró durante los años de la crisis económica, pero parece haberse moderado con los años de crecimiento”.

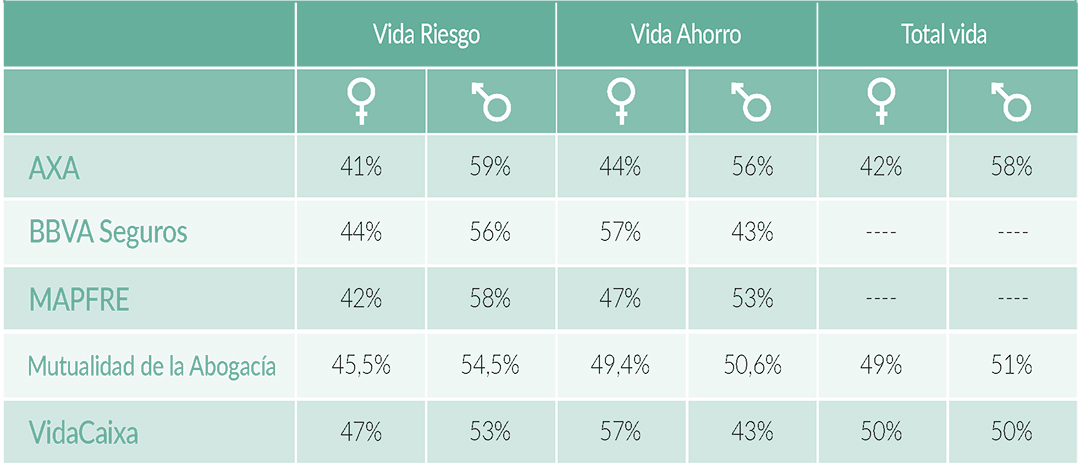

Calderón confirma que este progreso se ha trasladado a la cartera de MAPFRE. “La diferencia entre hombres y mujeres se ha reducido en los últimos años aproximadamente un 2% en todos los casos, acercándose a la paridad”, apunta. Igualmente, Serrano afirma que la balanza de BBVA Seguros está equilibrada. “Son ratios similares de aseguramiento, con mayor peso en Ahorro por parte de las mujeres (57%). En Riesgo hay un porcentaje mayor de hombres (56%), pero tampoco es significativo”.

Aranda resalta que “en la última década, ha aumentado la proporción de mujeres en la cartera de Vida de Axa, de un 38% en 2010 a un 42% en 2020, siendo especialmente relevante el crecimiento en Vida Riesgo”, afirma. Así, mientras que Vida Ahorro se ha mantenido estable en ese periodo, pasando del 42% al 44% de la cartera, la presencia de las mujeres en Vida Riesgo ha aumento del 36% al 41%. En su conjunto, especifica que “a cierre de ejercicio, la proporción es de 42% mujeres y 58% hombres”.

Elena Aranda

AXA

“La mayor esperanza de vida de la mujer puede hacer pensar en una menor necesidad de aseguramiento”

María José Serrano

BBVA Seguros

“Son ratios similares de aseguramiento, con mayor peso en Ahorro por parte de las mujeres. En Riesgo, hay un porcentaje mayor de hombres, pero tampoco es significativo”

Bellido destaca el incremento del peso de la mujer en la cartera de Vida Ahorro de VidaCaixa. “En los últimos cinco años, las mujeres han pasado de ser 4 de cada 10 de nuestros clientes —tanto tomadores como asegurados— en este segmento a ser casi 6 de cada 10. En Vida Riesgo y Planes de Pensiones, las proporciones se han mantenido bastante estables”, anota. Igualmente, María José Serrano, responsable del Área Técnica de BBVA Seguros, destaca el “mayor peso en Ahorro por parte de las mujeres”, suponiendo ya el 57% de su cartera en este tipo de productos.

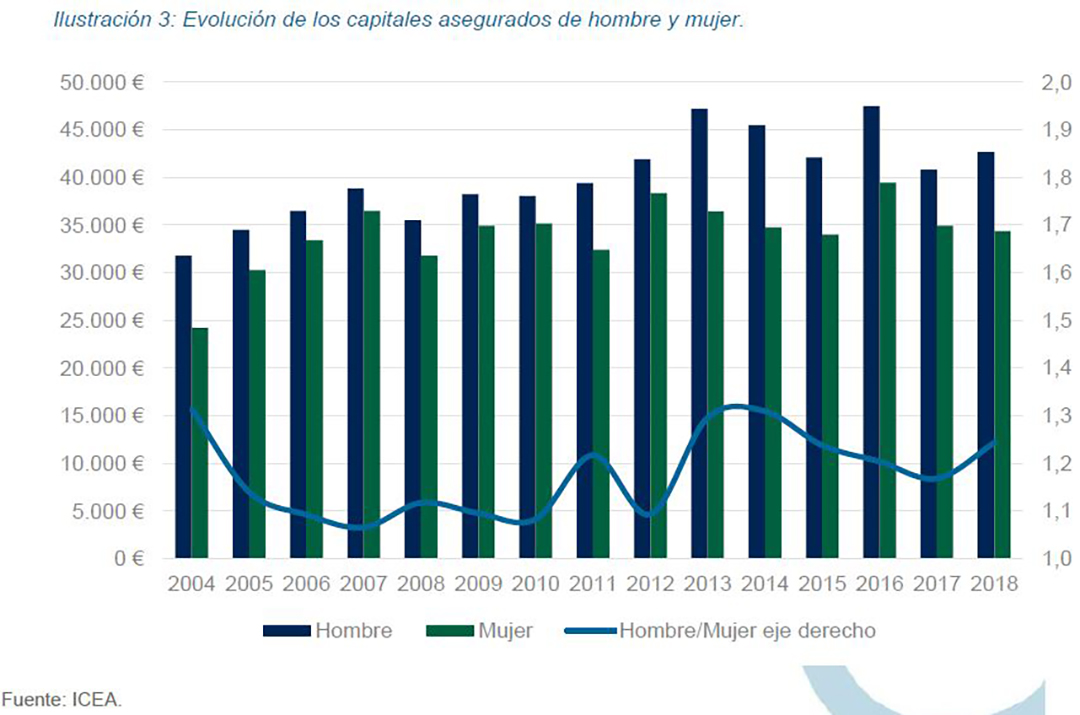

Otra brecha importante entre ambos sexos es la existente en el capital asegurado. Según los datos del citado estudio de Estamos Seguros, la protección media adquirida por los hombres se situó en 2018 en 42.676 euros, frente a los 34.348 euros de las mujeres. “Es una ratio que tendió a reducirse y prácticamente a igualarse con los años de la crisis; pero que ha vuelto a divergir con los años de crecimiento”, puntualiza el estudio.

Perfil del asegurado

“La edad media de las mujeres de la cartera de Vida de MAPFRE es similar a la de los hombres. Son 46 años en Vida Riesgo y 54 años en Vida Ahorro, excepto en seguros colectivos, donde las mujeres son algo más jóvenes: 43 años en Riesgo y 47 años en Ahorro, frente a 52 años de los hombres en Vida Ahorro. Estos datos cuadran con la idea de que se ha ido incrementando la proporción de mujeres en los últimos años, por lo que habrá más aseguradas incorporadas recientemente, que tenderán a ser más jóvenes. Y el capital medio asegurado de las mujeres es ligeramente inferior al de los hombres, tanto en seguros de Vida Riesgo con prima anual renovable (81.700 euros en mujeres frente a 89.000 euros en hombres), como a prima única (178.700 euros frente a 181.700 de los hombres)”, detalla Virginia Calderón.

Elena Aranda especifica que la edad media de los asegurados de Vida de Axa se sitúa en 47,9 años en el caso de los hombres y 46,51 para las mujeres, con una media de antigüedad de 9,53 y 8,54 años, respectivamente. En cuanto al capital asegurado, asciende a 88.983,42 euros para ellos y a 80.602,46 euros en el caso de ellas.

José María Palomares señala que el perfil de la asegurada de Vida de Mutualidad de la Abogacía es una mujer de 49,4 años, frente a los 53,5 años de los hombres. En ambos casos, se suele tratar de personas con formación universitaria, especialmente entre los clientes más jóvenes.

Objetivo: llegar a más mujeres

Aunque la proporción entre hombres y mujeres en Vida ya se acerca bastante, todavía hay margen para crecer. Y este crecimiento es muy apetecible para el sector asegurador. Mary Ellen, presidenta del Banco Mundial de Mujeres, estima que, si las mujeres trabajaran —y cobraran— al mismo nivel que los hombres, habría una bolsa de 50.000 millones de dólares que podrían destinarse a adquirir seguros de Vida para equiparar el nivel de cobertura de mujeres y hombres, tal y como explicaba en un reciente webinar organizado de forma conjunta por Swiss Re y dicha organización.

Pero también hay que trabajar para popularizar y hacer más interesante el seguro de Vida para las mujeres. Una manera de acceder al público femenino es mediante el desarrollo de productos especialmente pensados para atender sus necesidades particulares. “Para impulsar el interés por los seguros de Vida, las iniciativas de MAPFRE están orientadas a la incorporación de garantías enfocadas en la mujer, como el cáncer invasivo de mama, además de ofrecer productos pensados para asegurar a toda la familia, incluyendo garantías para los dos miembros de la pareja y contando con coberturas de enfermedad grave de los hijos, con servicio de orientación psicopedagógica, asesor médico, etc.”, explica Calderón.

Otra manera de ampliar el número de mujeres en cartera pasa por la educación financiera, tan necesaria para toda la población. “La concienciación sobre la importancia del ahorro a largo plazo y sobre la protección de los ingresos es uno de los principales ejes de actuación. Especialmente en un entorno en el que las autoridades apuntan a una reducción de la tasa de reemplazo de las pensiones públicas. Esta tarea de información se destina a todas las personas por igual, independientemente de su sexo, formación o edad”, afirma la responsable de VidaCaixa.

Pero dicha alfabetización quizá sea aún más importante en el caso de las mujeres. Según el estudio ‘La brecha de género en competencias financieras’, elaborado por el Observatorio del Ahorro Familiar, iniciativa conjunta de Fundación Mutualidad de la Abogacía y Fundación IE, las mujeres presentan un nivel inferior a los hombres en conocimientos y capacitación financiera, “que ya es de por sí limitado”, se advierte.

José María Palomares

Mutualidad de la Abogacía

“Los productos aseguradores han estado vinculados a los tomadores de decisiones en las familias, pues suelen contratarse pensado en la protección y el aseguramiento del grupo familiar”

Virginia Calderón

MAPFRE

“A medida que la mujer se ha ido incorporando al mercado laboral, y adquiriendo puestos de mayor responsabilidad, la brecha se ha ido reduciendo”

Cristina Bellido

VidaCaixa

“Tradicionalmente las mujeres han tenido un menor acceso al mercado laboral y, en el caso de hacerlo, lo han hecho con una retribución económica menor que la de los hombres”

“Nuestros resultados confirman que es inferior el porcentaje de mujeres que el de hombres que posee un nivel de competencias financieras adecuado con relación a los conceptos económico-financieros tradicionales. Un 49% de las mujeres tendría un buen conocimiento de estos conceptos, frente a un 63% de los hombres […]. Respecto a los productos de ahorro-inversión, los resultados que obtenemos muestran una brecha de género aún mayor. La proporción de mujeres que tiene un conocimiento adecuado de los productos analizados es muy inferior a la de hombres. Sólo el 29% de las mujeres tiene una comprensión, al menos a nivel básico, de los vehículos de inversión, frente al 49% de los hombres. En el caso de los fondos de inversión, uno de los productos de ahorro más populares, sólo el 9% de las mujeres, frente al 15% de los hombres, sitúa correctamente dicho producto en las cuatro escalas de rentabilidad, riesgo, liquidez y fiscalidad. En el sentido contrario, el 42% de las mujeres (27% de los hombres) no asigna correctamente ninguna de las cuatro características para este producto. La pauta encontrada es similar para los restantes productos de ahorro analizados”, detalla el informe.

No obstante, también advierte que “a pesar de que la proporción de mujeres que responde correctamente a las preguntas, tanto de conceptos económico-financieros como de productos de ahorro, es inferior, también lo es la proporción de mujeres que responde erróneamente a la mayor parte de las preguntas”. Y explica que “la mayor frecuencia con la que las mujeres responden ‘no lo sé’ de alguna forma determina que la frecuencia de sus respuestas tanto acertadas como desacertadas sea menor”.

Esto lleva a las autoras del estudio a plantear un análisis sobre la percepción que tienen los hombres y las mujeres de su propia capacitación financiera, confrontándola con la capacidad objetiva que realmente tienen. La investigación concluye que “las mujeres perciben con menor frecuencia, en todos los casos, poseer un conocimiento financiero adecuado, tanto con respecto a los conceptos financieros como con relación a los productos de ahorro-inversión”. Esta falta de confianza en las capacidades propias podría ser un obstáculo a la hora de tomar decisiones de aseguramiento, ahorro e inversión.

Sin embargo, el estudio desvela dos resultados inesperados. Por un lado, las mujeres que tienen competencias financieras adecuadas, según sus respuestas al cuestionario, se muestran más seguras que los hombres en relación a los productos de ahorro e inversión. Así pues, la proporción de hombres faltos de confianza, a pesar de tener competencias apropiadas, alcanza el 22%, frente al 15% que se registra entre las mujeres. “Que haya una parte tan elevada de la población que no se sienta empoderada financieramente, cuando debería estarlo, es alarmante, dadas las consecuencias que tiene en el comportamiento y en la toma de decisiones”, subraya el estudio.

Por otra parte, el informe descubre que “las diferencias observadas asignan a las mujeres un exceso de confianza mayor que el de los hombres”. “El 21% de las mujeres, frente al 17% de los hombres, creen tener conocimientos económico-financieros básicos cuando no los tienen. Sin embargo, para lo que se refiere a los productos de ahorro-inversión no se dan diferencias de género, situándose el porcentaje de población que cree saber, cuando no sabe, alrededor del 8%-9% para ambos géneros”. De este modo, las autoras concluyen que la falta de confianza de las mujeres en sus propias competencias podría ser considerado un estereotipo de género.

¿Cómo se reparte la cartera de Vida entre mujeres y hombres?

Si analizamos los datos facilitados por las entidades, podemos apreciar que la brecha existente años atrás se ha reducido en gran medida. Así pues, la cartera de Vida se distribuye casi a partes iguales entre mujeres y hombres. No obstante, los hombres siguen teniendo mayor peso en Vida Riesgo, mientras que las mujeres suponen más de la mitad de la cartera de Vida Ahorro de algunas entidades.