Seguros 2026: riesgos convergentes, productos en cambio

El ejercicio 2026 se presenta como un año en el que la industria aseguradora global probablemente se enfrentará a un entorno más complejo y con riesgos cada vez más interrelacionados. Partiendo de la situación actual, entre las tendencias que podrían tener una mayor influencia para el sector se encuentran los avances tecnológicos, como la inteligencia artificial; la expansión de los seguros cibernéticos; el aumento de las pérdidas por los fenómenos climáticos extremos; y la evolución de los mercados de reaseguro. En España, estas dinámicas ya muestran efectos concretos tanto en las primas como en los siniestros.

Limite

A nivel global, estos factores -tecnológicos, climáticos, geopolíticos y regulatorios- están transformando la naturaleza del riesgo, los modelos de negocio y la relación entre aseguradoras, clientes, reguladores y reaseguradoras. El reaseguro sigue siendo un instrumento clave para repartir riesgos entre diferentes actores y cualquier cambio en las primas, políticas de suscripción o disponibilidad de capacidad frente a eventos extremos podría influir en cómo las aseguradoras estructuran los productos, los precios que ofrecen y la cantidad de cobertura disponible para empresas y particulares.

En España, estas tendencias se reflejan en la reciente evolución de las primas y los siniestros, como el aumento de tarifas en los seguros de hogar tras episodios de lluvia intensa y la adaptación de los productos de salud ante el incremento de los costes médicos.

Tecnología e inteligencia artificial

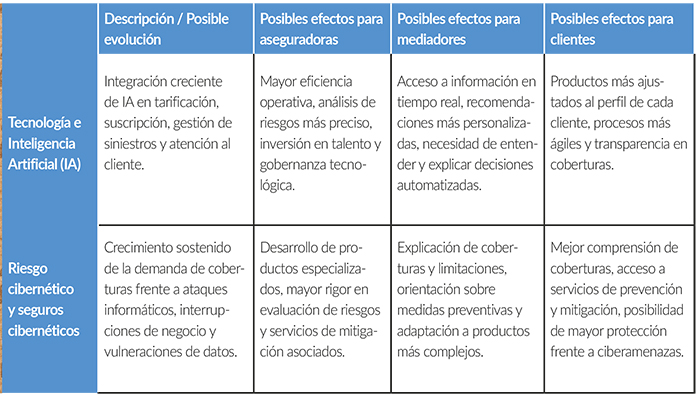

La inteligencia artificial (IA) y otras tecnologías continúan influyendo en la operativa y en la oferta de los seguros. Algunas proyecciones sectoriales indican que la IA será una de las tendencias más relevantes para 2026 y se espera que su impacto se acelere en funciones clave del negocio, desde la suscripción hasta la gestión de siniestros.

En la práctica, esto podría significar que, más allá de las simples pruebas pilotos, sean más las aseguradoras que integren sistemas de IA directamente en los procesos de tarificación y en las decisiones de riesgo en tiempo real. Esta integración podría permitir respuestas más rápidas frente a riesgos complejos y generar productos más ajustados al perfil de cada cliente.

A su vez, la incorporación de la IA plantea retos de gobernanza y transparencia, ya que los riesgos tecnológicos -incluidos los asociados a la IA- figuran entre las principales amenazas para las aseguradoras en los próximos años, junto con el cambio climático y otros factores estructurales.

En España, donde ya se observa la adopción de IA para agilizar trámites e interacción con clientes, su uso podría expandirse en 2026 tanto en procesos internos como en atención directa, lo que requerirá inversiones en talento, sistemas y gobernanza para gestionar la tecnología de forma responsable.

En este contexto, los riesgos cibernéticos siguen siendo uno de los segmentos con mayor potencial de crecimiento. Las primas de seguros cibernéticos han mostrado incrementos sostenidos y podrían continuar aumentando a medida que las empresas, especialmente medianas y grandes, buscan protección frente a ataques informáticos, interrupciones de negocio y vulneraciones de datos

Se prevé que la prima global de seguros cibernéticos siga creciendo en 2026 debido a la sofisticación creciente de las amenazas y al uso de IA por parte de los ciberdelincuentes. De consolidarse estas tendencias, las aseguradoras podrían responder con productos más especializados, mayor rigor en la evaluación de riesgos y servicios de mitigación vinculados a la cobertura.

Cambio climático y riesgos naturales

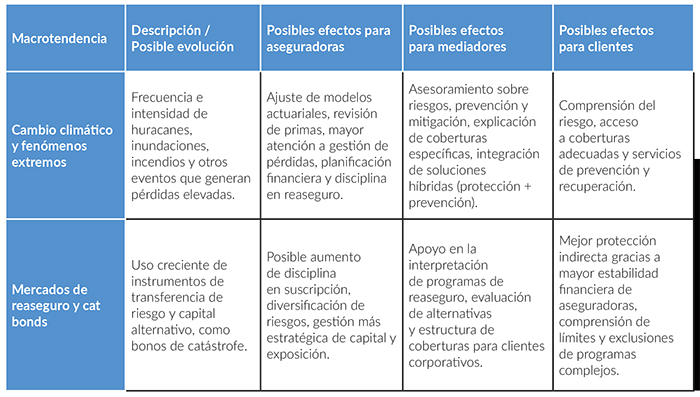

Por su parte, los fenómenos climáticos extremos podrían seguir generando pérdidas elevadas y, previsiblemente, continuarían siendo relevantes en 2026. Esta situación podría tener efectos en los balances de las aseguradoras, traduciéndose en posibles ajustes de los modelos actuariales, revisiones de las primas en productos que cubren daños a propiedades, autos y agrario, así como en una mayor atención a la gestión de pérdidas en zonas de riesgo. En España, el Consorcio de Compensación de Seguros continúa siendo un mecanismo central para cubrir riesgos extraordinarios que superan la capacidad del mercado privado.

Ante esta realidad, el uso de bonos de catástrofe (cat bonds) podría seguir creciendo, habiendo superado los 16.800 millones de dólares en la primera mitad de 2025, y posiblemente canalizando parte del riesgo hacia los mercados de capitales. Estas tendencias podrían influir en la disponibilidad y el coste de cobertura para aseguradoras primarias, afectando la estructura de programas de reaseguro y las estrategias de retención de riesgos.

El mercado de reaseguro de momento se mantiene sólido, aunque es posible que se observe una mayor disciplina en la suscripción de riesgos, especialmente aquellos que combinan alta volatilidad, exposición a fenómenos climáticos o con pérdidas que podrían ser elevadas o difíciles de predecir. Instrumentos como los anteriormente citados bonos de catástrofe (cat bonds) podrían permitir a las aseguradoras gestionar mejor su exposición ante grandes pérdidas.

Si esta tendencia continúa, es probable que las aseguradoras cuenten con más opciones para diversificar la transferencia de riesgo y captar capital adicional fuera de los canales tradicionales. A la vez, la creciente complejidad en el uso de mercados de capitales podría exigir mayores capacidades técnicas y un enfoque estratégico para integrar estas soluciones en la gestión de riesgos y de capital, reforzando la disciplina y la planificación financiera del sector.

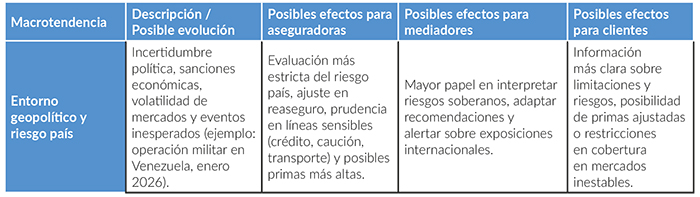

Entorno geopolítico y riesgo país

La geopolítica sigue siendo un factor clave de incertidumbre para el seguro global y es probable que su influencia persista a lo largo de 2026, que ya ha comenzado con un hecho inesperado en Venezuela con la operación militar de Estados Unidos en Caracas.

Este tipo de episodios puede influir en la planificación de coberturas internacionales y en la evaluación del riesgo país en procesos de suscripción, especialmente para carteras con exposición en mercados emergentes o políticamente inestables. También podría llevar a ajustes en las estrategias de reaseguro y en las condiciones de líneas sensibles, como crédito, transporte o caución, en las que la percepción de riesgo soberano y la volatilidad de los mercados pueden traducirse en primas más altas o coberturas más cautelosas.

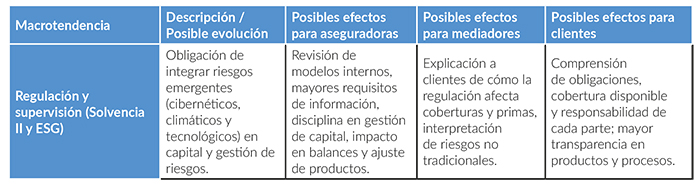

Regulación y supervisión

No hay que olvidar otro factor que probablemente seguirá influyendo en el sector en 2026: la regulación europea. Solvencia II y marcos complementarios obligan a las aseguradoras a integrar riesgos emergentes -cibernéticos, climáticos y tecnológicos- en la valoración de capital y en la gestión de riesgos. Esto podría traducirse en revisiones de modelos internos, mayores requisitos de información y supervisión más estrecha. La regulación española se alinea con estos estándares, con especial atención a la resiliencia operativa y a la adopción de criterios ESG (ambientales, sociales y de gobernanza).

Estas exigencias podrían reforzar la disciplina en la gestión de capital, afectar los balances de las aseguradoras y ampliar el enfoque sobre riesgos no tradicionales, influyendo tanto en la oferta de productos como en la relación con mediadores y clientes, quienes probablemente deberán comprender con mayor detalle cómo estos cambios afectan la cobertura disponible y las responsabilidades de cada parte.

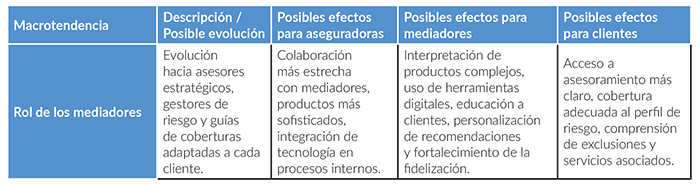

Mediadores y relación con clientes

Ante un panorama de riesgos cada vez más interconectados y productos más complejos, los mediadores de seguros podrían consolidarse como asesores estratégicos para el sector. Su función probablemente evolucione más allá de la simple intermediación de pólizas, transformándose en gestores activos de riesgo y guías en la elección de coberturas adaptadas a los perfiles de los clientes.

Los mediadores podrían desempeñar un papel central en la interpretación de productos relacionados con ciberseguridad, fenómenos climáticos extremos, tecnología y reaseguro. Esto incluiría ayudar a empresas y particulares a comprender no solo la cobertura contratada, sino también sus limitaciones, exclusiones y los servicios adicionales que puedan incluir, como prevención, mitigación y recuperación ante siniestros. Esta labor se volverá aún más relevante a medida que la oferta de seguros evolucione hacia soluciones híbridas, que combinen la protección tradicional con servicios tecnológicos o de gestión de riesgos.

El uso creciente de herramientas digitales por parte de aseguradoras y mediadores también podría transformar la operativa de estos últimos. Ante esta situación, los mediadores podrían acceder a información más precisa y en tiempo real sobre perfiles de riesgo, historial de siniestros y exposiciones de clientes, lo que les permitiría ofrecer recomendaciones más personalizadas, anticipar necesidades y reforzar la fidelización. Además, probablemente adopten un papel educativo, explicando cómo los cambios regulatorios, los riesgos emergentes y la evolución del mercado de reaseguro pueden influir en las coberturas y en las primas disponibles.

Es probable que los mediadores también vean un impacto directo en su gestión operativa y comercial: con productos más sofisticados y primas ajustadas, podría ser necesario integrar análisis de riesgo más detallados en sus procesos, colaborar estrechamente con aseguradoras para estructurar soluciones personalizadas y equilibrar la rentabilidad con la protección del cliente.

Partiendo de la situación actual, se espera que en 2026 la interacción de avances tecnológicos, riesgos climáticos y cibernéticos, junto con la evolución de los mercados de reaseguro, continúe reorganizando modelos de suscripción, valoración de riesgos y transferencia de capital. En España, estas tendencias podrían reflejarse en ajustes de primas y coberturas, mayor integración de tecnologías emergentes y un enfoque reforzado en la gestión de capital, la resiliencia operativa y la estabilidad de los balances.

En este contexto, la capacidad de adaptación de los mediadores será clave para que los clientes comprendan sus riesgos, accedan a coberturas adecuadas y mantengan confianza en el sector, mientras las aseguradoras aseguran eficiencia, solidez financiera y competitividad en un mercado cada vez más complejo.