Claves del desempeño técnico del Seguro No Vida en 2022

Por Manuel de la Rosa, Insurance Senior Advisor

Los datos publicados por las compañías y los estudios editados por diversas fuentes permiten avanzar los titulares del desempeño técnico del Seguro No Vida en 2022, en los ramos de Autos y Particulares. A la espera de conocer los ratios combinados reportados por las entidades, momento en el que actualizaremos el estudio de desempeño técnico de 2021 publicado en junio de 2022, creo que lo siguiente es un buen resumen:

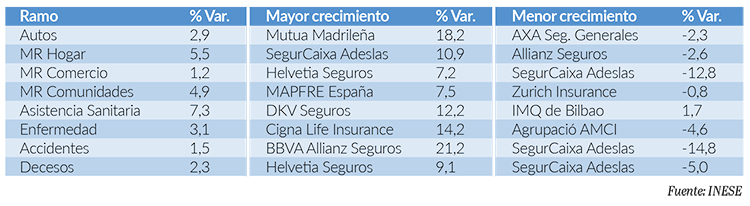

- Crecimiento. El crecimiento del seguro de Autos y Particulares en el año 2022 ha sido, para el conjunto de los ramos observados, un 4,7%; un punto porcentual inferior al IPC del año (5,7%, según el INE). El siguiente cuadro muestra el crecimiento de cada ramo, así como las compañías con mayor y menor crecimiento de primas entre los top 10 de cada negocio.

- Rentabilidad. Los datos agregados del ratio combinado bruto de reaseguro (RCB), publicados por ICEA, no muestran grandes sorpresas respecto de los datos publicados por las compañías en sus cuentas técnicas de septiembre. Así, se confirma la significativa reducción del RCB de los tres seguros Multirriesgos en el alcance del estudio (MR Hogar, MR Comercio y MR Comunidades), cuyos resultados en 2021 estuvieron fuertemente afectados por las consecuencias de Filomena y otros eventos extraordinarios, y la mejora del resultado técnico del seguro de Decesos. Los seguros de Autos, Asistencia Sanitaria y Enfermedad confirman un deterioro de su rentabilidad mientras que el de Accidentes ha sido el único que ha visto cambiar el signo de la variación de su resultado técnico, que mostraba una mejora del 1,7 a 30 de junio de 2022 (por comparación a la misma fecha de 2021) mientras que el resultado acumulado al final de 2022 muestra un deterioro del 0,9%. Con la única excepción de lo comentado para el ramo de Accidentes, todas estas variaciones coinciden, en su signo, con el pronóstico que incluimos en nuestro estudio de análisis estático y dinámico del ratio combinado, publicado en noviembre de 2022.

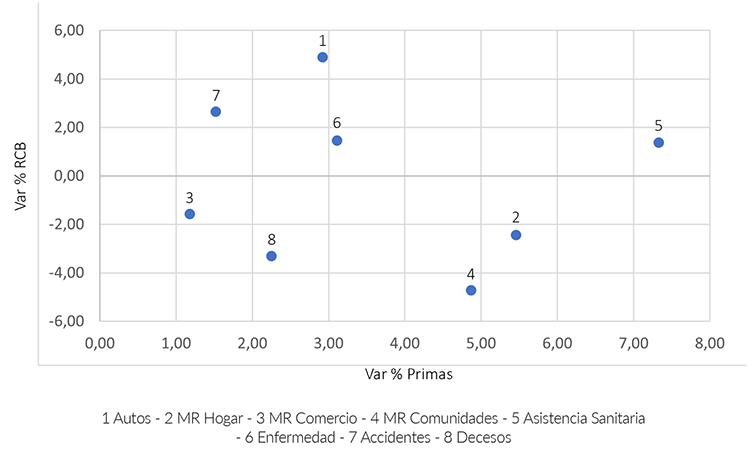

La combinación de ambas informaciones puede presentarse gráficamente en un esquema de calidad del desempeño como el que mostramos en el gráfico 1.

GRAFICO 1

Este gráfico permite conocer, de un vistazo, la variación del volumen del negocio, medido en primas, y de su rentabilidad. Como hemos indicado, la reducción del ratio combinado de los Multirriesgos es el reflejo de un regreso a niveles previos a Filomena.

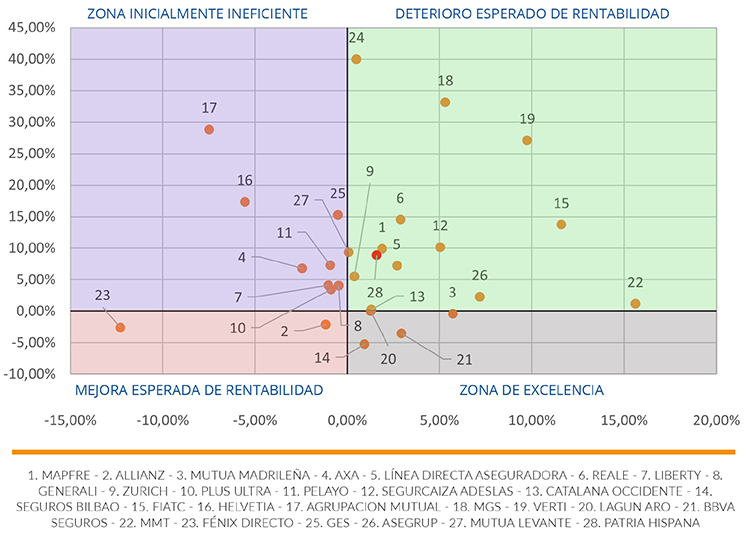

Este tipo de gráfico ofrece una información mucho más profunda cuando se compara, para un solo ramo, el desempeño de cada asegurador participante en el mismo. Por ejemplo, el gráfico 2 anterior, incluido en nuestro estudio de desempeño técnico de 2021, muestra el desempeño en dicho año de los 20 líderes del seguro de Autos cuando se compara la variación del ratio combinado con la variación del número de pólizas (gráfico 2).

GRAFICO 2

En la zona “de excelencia”, el gráfico muestra las entidades que consiguieron simultanear el crecimiento del volumen del negocio, medido en número de pólizas, con una reducción de su ratio combinado; un resultado que firmaría cualquier director técnico.

Por el contrario, la zona “inicialmente ineficiente” muestra las entidades que, a pesar de reducir el número de pólizas, vieron también deteriorarse su indicador básico de rentabilidad. Excepto que el deterioro del ratio combinado sea generalizado, las aseguradoras que se sitúan en este gráfico necesitan entender los motivos por los que han sufrido un retroceso simultáneo en dos objetivos tan importantes.

El cuadrante que denominamos zona “de mejora esperada de rentabilidad” incluye las compañías que disminuyeron el volumen de su cartera y que obtuvieron una reducción del ratio combinado. Se trata de entidades que, en ausencia de otra información, habrían priorizando la mejora de la rentabilidad respecto del crecimiento. Las mismas deben analizar si se han situado en su óptimo estratégico entre las variables volumen y rentabilidad.

Por último, en la zona “de deterioro esperado de rentabilidad” se ubican las entidades que aumentaron el volumen de su cartera sufriendo un aumento del ratio combinado. Al contrario que el caso anterior, son compañías que, en ausencia de otra información, habrían priorizado el crecimiento a la rentabilidad. También ellas deben valorar si se sitúan en un óptimo estratégico de crecimiento y rentabilidad.

Palancas para llegar a la excelencia

Aquellas que deseen moverse hacia la zona de excelencia de un determinado negocio disponen de diversas palancas:

- La mejora de la función de suscripción, incluyendo capacidades de analítica avanzada/ aprendizaje automático que permitan conocer patrones de comportamiento de perfiles de riesgo; así como la inversión en sistemas que soporten decisiones en línea para la implementación informada de la estrategia de suscripción.

- Desarrollo de productos especializados y/o personalizados, alineados con las necesidades del cliente y que optimicen, a favor de la entidad, la percepción calidad-precio.

- Uso de analítica avanzada/aprendizaje automático en la función de siniestros aplicada a objetivos como la detección de fraude, identificación temprana de posibles aumentos significativos de coste o mejoras en el proceso de triaje para la derivación temprana a equipos especializados de gestión.

- La eficiencia de sus procesos de gestión, tanto en la adquisición como en la administración del negocio. Este imperativo afecta no solo a la entidad sino también a sus canales de distribución.

- Modernización de la tecnología core.

- Estrategias de gestión del valor del cliente, incluyendo medidas efectivas de retención de los clientes más rentables, ya sean medidas basadas en precio, en la propuesta de valor o en la mejora de la experiencia del cliente. Muy frecuentemente, esto implicará el desarrollo de alianzas con ecosistemas e insurtechs.

- Revisión de dónde se quiere competir. Asegurar que la posición competitiva en un determinado mercado y la consiguiente expectativa de rentabilidad justifica el capital utilizado. A veces, la mejor decisión es abandonar un mercado o un tipo de seguro.

- Uso de técnicas de optimización en la función de pricing, tanto en la cartera como en la nueva producción, que permitan la fijación del precio que sea más consistente con los objetivos de crecimiento de la entidad.

Pronto podremos ofrecer foto de 2022. ¡Atentos al estudio de desempeño técnico de 2022!