Esencial para nuestra economía

Con casi 6.000 kilómetros de costa, el mar siempre ha tenido una enorme importancia para nuestro país. Además, la situación geográfica de España hace que sea un lugar estratégico desde el punto de vista logístico.

Tras dos años marcados por la incidencia de la pandemia y todas las consecuencias asociadas a la misma —restricciones, cierre de puertos, crisis de la cadena de suministro…—, el transporte marítimo de carga normalizó su situación el pasado año. Por ejemplo, Allianz Trade pronosticaba en un informe que 2022 sería un año récord de ingresos para las empresas de transporte de contenedores, con un incremento interanual del 19%.

Sin embargo, el estudio adelantaba que la capacidad de envío no aumentaría tanto como se esperaba ni tan rápido como se desearía. Aunque la inversión ha aumentado, el informe pone de manifiesto que la mayor parte de tal incremento se explica porque el precio de los nuevos buques se ha duplicado, no por nuevos pedidos más grandes. Además, la transición ecológica está obligando a las empresas a retirar buques viejos que no cumplen con las regulaciones internacionales actuales y futuras respecto a las emisiones de azufre y carbono. Así pues, se espera que las inversiones se destinen más a modernizar las flotas que a expandirlas.

Composición de la flota española

Petroleros ---------------------------19

Graneleros ---------------------------7

Carga general ---------------------30

Portacontenedores --------------13

Roll-on/Roll-of --------------------14

Quimiqueros ----------------------17

Gaseros ---------------------------23

Pasaje -----------------------------81

Otros ------------------------------10

Total -----------------------------214

Recuperación del sector naviero español

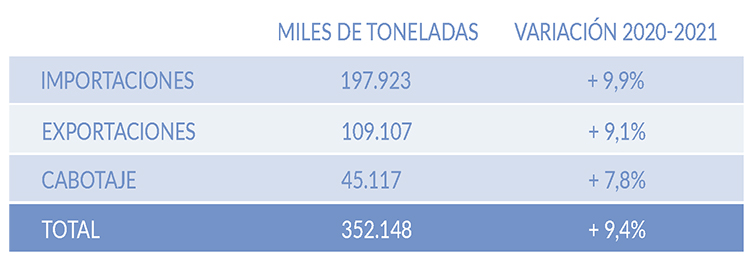

Según el informe ‘Marina mercante y transporte marítimo 2021/2022’ de la Asociación de Navieros Españoles (ANAVE), el comercio marítimo español movió 352,1 millones de toneladas de mercancías (Mt) en 2021 —últimos datos disponibles—, un 9,4% más que en 2020, aunque todavía un 2,8% menos que en 2019, ejercicio previo a la crisis generada por la Covid-19.

Las exportaciones españolas por vía marítima sí que recuperaron el nivel prepandémico, alcanzando una carga total de 109,1 Mt, con un crecimiento del 9,1% interanual. Sin embargo, en las importaciones, pese al incremento del 9,9%, sólo la carga general logró recuperar los registros de 2019, mientras que los graneles sólidos y líquidos se quedaron por debajo. En total, las importaciones marítimas movieron 197,9 Mt.

De este modo, las importaciones suponen un 64,5% del comercio marítimo exterior, mientras que las exportaciones representan el 35,5%. Cabe señalar que hace una década, este reparto era del 71,7% y 28,3%, respectivamente. El transporte marítimo se completa con el tráfico de cabotaje, entre distintos puntos de España, que movió 45,1 Mt, un 7,8% más que en 2020.

“Aunque la demanda de transporte marítimo de mercancías, medida en toneladas, no ha crecido al ritmo habitual prepandemia, se han producido cambios en las matrices de orígenes y destino que han dado lugar a un aumento de la distancia media de navegación y, como consecuencia, de la demanda medida en toneladas por milla, lo que ha impulsado los niveles de fletes en casi todos los segmentos del mercado”, especifica Elena Seco, directora general de ANAVE.

En cuanto al reparto de las mercancías por tipo de carga, la mayor parte correspondió a graneles líquidos (38,7%), seguido por graneles sólidos (22,6%), carga general en contenedor (21,8%) y carga general convencional (16,9%).

El peso de los graneles líquidos se explica por la relevancia que tiene la importación de petróleo crudo (56.231 toneladas en 2021), así como de otros productos del petróleo —fueloil, gasoil y asfalto— (16.487 toneladas) y de gases licuados (15.981 toneladas).

Por otro lado, cabe señalar que en 2022 se dieron dos circunstancias que permitieron cierta recuperación en el tráfico de pasajeros. Por una parte, en febrero de 2022 se eliminó la obligación de usar mascarillas en espacios exteriores, así como en interiores donde sea posible mantener una distancia de seguridad de 1,5 metros. También fue un hecho relevante la reapertura de las fronteras marítimas por parte de Marruecos, en el mes de abril, tras más de dos años cerradas.

Sin embargo, el tráfico aún no se ha restablecido por completo. “La ‘Operación Paso del Estrecho’ registró unas cifras muy lejos de los niveles prepandemia. Se movieron un 13% menos de pasajeros y un 8,5% menos de vehículos. Aunque los datos registrados en los tráficos insulares e interinsulares fueron en general positivos, no pudieron compensar este fuerte descenso, por lo que el año cerrará con una caída en torno al 8% en el movimiento de pasajeros de línea regular respecto del año 2019”, detalla Seco.

¿Cuáles son los principales seguros?

Casco y máquinas. Cubre al propio buque y todos sus elementos: estructura, maquinaria, aparatos de navegación, respetos, aparejos, pertrechos, etc. Su valor se establece contemplando la indemnización que debería percibir el armador en caso de pérdida total. Puede variar de año en año, dependiendo de las condiciones del mercado.

P&I. Se trata de las pólizas Protección e Indemnización, que dan cobertura frente a las responsabilidades marítimas. Cubren riesgos relacionados con la tripulación (gastos de enfermedad no cubiertos por la Seguridad Social, hospitalización, repatriación, etc.), personas ajenas a la tripulación (accidentes de estibadores o de tripulantes de otro buque por abordaje, etc.), carga (daños a la carga por abordaje debido a navegación negligente, deterioro de mercancía perecedera por avería de la alimentación eléctrica a contenedores frigoríficos, etc.), daños causados a terceros (responsabilidad civil), etc.

Carga. El seguro de la carga protege los intereses sobre las mercancías transportadas. Se asegura el interés del cargador, no el valor de las mercancías. Así pues, se valoran por su precio de adquisición más gastos (embarque, flete y aduanas), no por su valor en destino. También se puede asegurar el valor del beneficio esperado, como parte del interés económico sobre la carga.

Flete y desembolsos. El flete se refiere al coste que el buque genera en sus viajes, que es diferente según el trayecto. Se suele fijar un porcentaje del valor del casco como valor del flete junto con los gastos adicionales en que tenga que incurrir el armador. Por ejemplo, las cláusulas del Institute Time Clauses – Hulls establecen el valor del flete como máximo en un 25% del valor asegurado del casco. Sin embargo, este porcentaje estándar es distinto en otros clausulados. Además, el porcentaje puede negociarse.

Composición de la flota

La flota de mercante controlada por navieras españolas constaba, a 1 de enero de 2022, de 214 buques, que sumaban 5.057.604 GT (gross tonnage o tonelaje de arqueo bruto) y 4.923.733 tpm (tonelaje de peso muerto), según los datos de ANAVE. A lo largo de 2021 se incorporaron 19 buques, mientras que se dieron de baja 20 unidades, ya fuera por venta, vencimiento de sus contratos o desguace, lo que dio lugar a un ligero descenso tanto en GT (-0,6%) como en tpm (-1,6%). La clasificación realizada por el ISL Bremen sitúa a la flota controlada por armadores españoles en la 37ª posición del mundo.

Cabe destacar que más del 4% del número de buques y de las GT de la flota de control español utiliza combustibles alternativos (GNL), frente a un 1% de la flota mercante mundial. Además, más del 4% de estos buques disponen de conexión eléctrica a tierra, frente a menos de un 2% en el caso de la flota mercante mundial. Esto demuestra que la sostenibilidad es un aspecto cada vez más importante para las navieras españolas.

En cuanto a la composición de la flota según su pabellón, había 101 buques bajo pabellón extranjero, con 2.650.034 GT (-2,7% respecto al ejercicio previo); frente a 113 unidades inscritas en el Registro Especial de Canarias (REC), con 2.407.570 GT (2,3% más que un año antes). De este modo, la flota bajo pabellones extranjeros (52,4% de las GT) superó a la inscrita en el REC por cuarto año consecutivo, pese a que los buques bajo pabellón español suponen el 52,8% de las unidades.

ISL Bremen sitúa a la flota abanderada en España en el puesto 40º del ranking mundial. Y la flota bajo pabellón extranjero se reparte en 14 registros, 7 de ellos pertenecientes al Espacio Económico Europeo (EEE), que aglutinan el 83,2% de los buques y el 88,1% del tonelaje bajo pabellón extranjero. Tienen especial presencia los buques inscritos en los registros de Madeira (31 buques y 820 miles GT), Malta (12 buques y 598 miles GT) y Chipre (34 buques y 508 miles GT). Si agregamos las unidades en el REC, el 92,1% de los buques de la flota controlada por empresas españolas y el 93,8% del tonelaje navegan bajo pabellón de algún estado del EEE.

En el REC tienen especial relevancia los buques gaseros (70% de los buques y de las GT de la flota controlada), los cargueros frigoríficos (60% de los buques y 72% de las GT), los buques de pasaje (68% de los buques y 57% de las GT) y los roll-on/roll-of (79% de los buques y 66% de las GT). Por su parte, bajo pabellones extranjeros navegan el 100% de graneleros y portacontenedores, el 82% de los quimiqueros (92% de las GT), el 53% de los petroleros (96% de las GT) y el 57% de los buques de carga general (54% de las GT). Hace más de 15 años que no navega ningún granelero bajo pabellón español. Y desde 2020, tampoco hay ningún portacontenedores.

Respecto a la antigüedad de la flota, la edad media se elevó hasta los 16,6 años en enero de 2022 (16 años en 2021). La flota inscrita en el REC se mantiene ligeramente por debajo (16,1 años). Los buques más modernos son los petroleros (10,3 años) y gaseros (10,6 años). También quedan por debajo de la media de antigüedad los graneleros (11,6 años), quimiqueros (11,9 años) y portacontenedores (14,8 años). Sin embargo, los buques de carga general (18,1 años), de pasaje (18,5 años), los roll-on/roll-of (20,4 años) y los frigoríficos (34,6 años) superan dicha edad media.

Durante 2022 se entregaron 7 nuevos buques: un quimiquero, un buque tanque y cinco metaneros. Ninguno de estos buques fue inscrito bajo pabellón español.

Impacto de la guerra de Ucrania

La guerra de Ucrania está alterando la fotografía habitual del tráfico mercante español. “Está dando lugar a un cambio en las matrices de orígenes y destinos de determinados tipos de mercancías, especialmente de algunos graneles líquidos y sólidos. Como consecuencia, la distancia media de los viajes está aumentando, lo que reduce la oferta de buques disponible, a la que el mercado está respondiendo con normalidad”, declara Seco.

Otro aspecto que despertó la preocupación del sector al estallar el conflicto fue el impacto en las tripulaciones de nacionalidad rusa y ucraniana. “Desde ECSA (Asociación de Navieros Europea) y ANAVE promovimos facilitar la obtención de visados y alojamiento, la extensión de las autorizaciones de residencia y trabajo temporal y la posibilidad de ampliar la vigencia de los contratos de los marinos que no podían retornar a su país al término de sus enroles. Todas estas propuestas se incluyeron en España en el Real Decreto-ley sobre medidas de respuesta a las consecuencias económicas y sociales de la guerra en Ucrania”, indica la directora general de ANAVE.

Adicionalmente, la guerra ha intensificado la escasez de marinos europeos, especialmente de oficiales, que amenaza al sector desde hace más de una década, puesto que “los marinos rusos y ucranianos suponen en torno a un 15% de la oferta de marinos en todo el mundo”, puntualiza.

Además, recuerda que la subida del precio del combustible, provocada en gran medida por la guerra, “ha dado lugar a un aumento importante de los costes, que suponen entre el 40% y el 70% de los costes totales del transporte marítimo”.

El reto de la sostenibilidad

La sostenibilidad es uno de los mayores retos que habrá de afrontar el sector naviero en los próximos años. “Las nuevas normas de eficiencia energética de la Organización Marítima Internacional (OMI) y de la Unión Europea, que tienen como objetivo reducir las emisiones de gases de efecto invernadero (GEI) del transporte marítimo, serán sin duda un importante quebradero de cabeza para las empresas”, reconoce la directora general de ANAVE.

Pero estas medidas no cogen por sorpresa al sector, que lleva tiempo trabajando en esa dirección. “Desde hace ya varios años, las empresas navieras están aplicando diferentes medidas para reducir la huella de carbono de sus buques, como mejoras de proyecto, medidas operacionales de eficiencia energética o la introducción de combustibles con menores emisiones de CO2, como el gas natural licuado (GNL)”, señala.

“Estas medidas han permitido a los armadores mejorar sustancialmente la eficiencia energética de sus flotas, reduciendo notablemente sus emisiones de GEI. Concretamente, del estudio más reciente de la OMI sobre emisiones de GEI, publicado en agosto de 2020, se desprende que la flota mercante mundial mejoró su eficiencia energética alrededor de un 30% en promedio entre 2008 y 2018. Sin embargo, en ese mismo periodo, el comercio marítimo mundial aumentó un 40%, por lo que las emisiones totales de CO2 del transporte marítimo se redujeron sólo un 7%”, precisa.

Además, recuerda que “el transporte marítimo se considera uno de los sectores más difíciles de descarbonizar, junto con la aviación y el transporte pesado por carretera”. “Sólo con medidas operacionales y con las tecnologías y combustibles existentes no será posible alcanzar el objetivo ya acordado por la OMI de reducir un 50% las emisiones absolutas del sector en 2050 respecto de 2008. Y mucho menos un posible objetivo más ambicioso que ya se está debatiendo”, advierte.

Considera que “la elección del combustible marino óptimo dependerá de varias consideraciones y, muy probablemente, no haya un único ganador, sino que se utilizarán diferentes tipos de combustibles y sistemas de propulsión en distintos segmentos del mercado”. Asimismo, indica que “esta multiplicidad de rutas potenciales representa un obstáculo para el sector y se requerirá una gran inversión en I+D para desarrollar esta nueva generación de tecnologías y combustibles”.

Por otra parte, remarca que “mientras no existan las tecnologías ni los combustibles que permitan descarbonizar el modo marítimo, las propuestas de la Comisión de incluir el transporte marítimo en el régimen europeo de comercio de derechos de emisión y el reglamento FuelEU Marítimo se estima que supondrán a la flota de buques que hacen escala en puertos europeos una media de 1 millón de euros por buque y año, cifra que casi se duplica en los buques que operan exclusivamente en tráficos de cabotaje nacional o de short sea shipping”.

El seguro Marítimo en cifras

Según los datos de ICEA, a 31 de diciembre de 2021 había 215.021 pólizas de seguro Marítimo en vigor, un 2,4% más que el año anterior. Este ramo alcanzó un volumen de primas de 202,56 millones de euros, un 9,1% más que en 2020. El 92,7% del negocio correspondió a pólizas de Cascos, mientras que el resto se atribuye a responsabilidades marítimas. El 30,6% de las primas imputadas al seguro de Cascos correspondió al sector mercante (53,8 millones de euros), con un incremento interanual del 4,1%.

También atañe al sector naviero el seguro de Mercancías. Según las cifras de ICEA, que también incluyen datos de transporte terrestre, el número de pólizas de Mercancías se redujo un 20,8% en 2021 (176.711 pólizas), aunque el volumen de primas se incrementó un 2% (206,8 millones).