El Seguro, cada vez más fundamental para la Banca

La aportación del negocio de Seguros es cada vez más trascendental para la cuenta de resultados de la Banca. Se ha podido constatar al cierre del ejercicio 2024. Las entidades bancarias han seguido incentivando en sus oficinas y canales de distribución la venta de seguros, una vía de ingresos más estable que trata de compensar el impacto de los menores tipos de interés en los márgenes de su actividad tradicional y que les genera un buen cúmulo de beneficios, vía comisiones.

Limite

Los seis principales bancos españoles (Santander, BBVA, CaixaBank, Sabadell, Bankinter y Unicaja) ganaron 31.768 millones de euros en 2024, un 21,7% más que en 2023, año que marcaba el anterior récord de ganancias. Todos ellos se vieron beneficiados por el alza de los tipos de interés en la primera mitad del año. En la segunda parte del año, cuando el Banco Central Europeo (BCE) inició el proceso de descenso de los tipos, la banca trató de garantizar sus beneficios mediante una mayor comercialización de productos y servicios generadores de más comisiones. Entre ellos, los seguros.

La aportación directa del negocio de seguros al resultado global de la banca fue del 14%. Pero, además de este resultado que obtienen los bancos por sus participaciones accionariales en aseguradoras, hay que sumar el margen que generan las comisiones recibidas por la distribución de los productos en sus redes, por lo que la contribución total del seguro a los beneficios de la banca supera ampliamente el 25% del total.

Una sola entidad, CaixaBank, que opera en el mercado con la mayor aseguradora de Vida (VidaCaixa) y con una de las líderes en Seguros Generales (SegurCaixa Adeslas, donde participa Mutua Madrileña) genera más del 56% de los resultados de la actividad aseguradora de los bancos.

Por entidades, y sobre los resultados de 2023 (los últimos oficiales), los bancos con más peso del seguro en sus resultados son Cajamar, con un 36%; CaixaBank, con el 28%; Unicaja, con el 25%; e Ibercaja, con el 23%.

La banca acapara el 70% de los resultados que genera el seguro de Vida. En Seguros Generales, su peso es creciente, pero sensiblemente menor: algo más del 25%. La subida de los tipos ha hecho que la rentabilidad del negocio de seguros para la banca sea muy elevada: 21,1%, más del doble que la del conjunto de las restantes aseguradoras. Aquí hay que tener en cuenta que el capital de las filiales aseguradoras de los bancos es mucho menor que en el resto de las compañías de seguros.

CaixaBank: el efecto MyBox

CaixaBank es la entidad financiera que más protagonismo da a los seguros en sus presentaciones de resultados, y la que más datos ofrece. En gestión patrimonial (que suma fondos, planes de pensiones y seguros) termina 2024 con un incremento de 27.545 millones (+17,7%). Su cuota de mercado es del 26,4%, 14 puntos básicos más que un año antes. Las suscripciones netas ascienden a 11.414 millones, lo que supone multiplicar por 2,1 el volumen del ejercicio precedente. El 27% son seguros de Ahorro y el 73%, fondos y planes de pensiones. En planes de pensiones la cuota de mercado es del 34%, apoyada en una rentabilidad media del 4,1% anual en cinco años, frente al 3,5% del mercado. Y en seguros de Ahorro, el 38%.

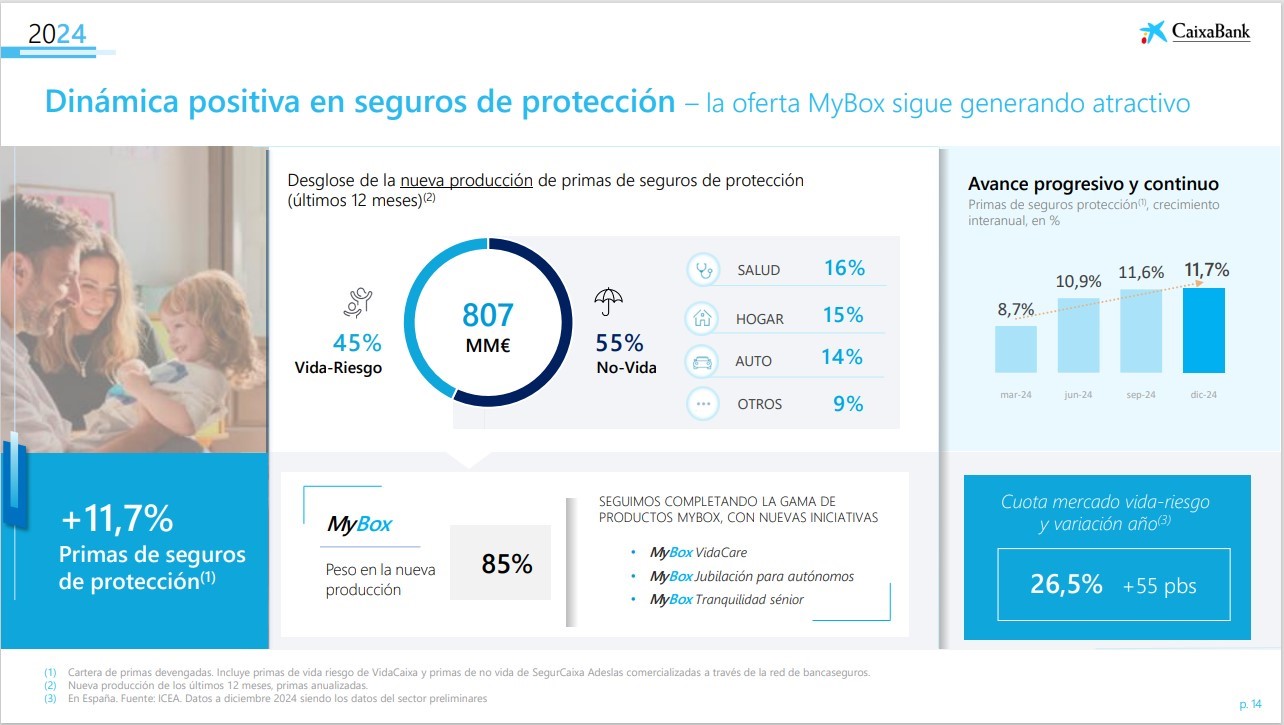

En seguros de protección, la nueva producción asciende a 807 millones. Vida Riesgo aporta el 45%, y Seguros Generales, el 55% restante: Salud, el 16%; Hogar, el 13%, y Autos, el 14%. Las primas crecen el 11,7% respecto a 2023. El 85% de la nueva producción la consigue la gama de productos MyBox, que agrupa seguros y que ahora se completa con tres nuevas modalidades: Vida Care; Jubilación Autónomos; y Tranquilidad Sénior.

Sus 432 planes de pensiones consolidan el liderazgo de CaixaBank en estos productos, con 5.208 millones (+8,8%). En el seguro de Vida, VidaCaixa consolida su primacía, con 77.395 millones en ahorro gestionado, un crecimiento del 6,51% (el mayor de los grandes grupos, solo superado por el 11,03% de Generali), y una cuota de mercado del 36,78%. La entidad aumentó su beneficio neto un 8% en 2024, hasta los 1.239 millones. Con todo, la aseguradora bajó su aportación al beneficio de CaixaBank, que fue de 5.787 millones el pasado ejercicio: del 23,8% en 2023 al 21,4% en 2024.

Los ingresos de CaixaBank por comisiones de seguros ascendieron a 420 millones (+6,5%). Las primas de seguros aportan 10.386 millones, con una caída del 8,7% derivada del impacto de la bajada de los tipos de interés en los seguros de Ahorro, y una cuota de mercado que roza el 14%.

Santander, foco en plataformas globales

Wealth, donde está integrada toda la actividad en seguros, aporta al grupo Santander unos ingresos de 3.700 millones (+15%), con una contribución a los ingresos del grupo del 6%, Su ratio de eficiencia ha mejorado 2 puntos, hasta el 35,9%. Genera unos beneficios de 1.600 millones (+14%). La rentabilidad es del 78,7%, 6,5 puntos más que en 2023, cuando los objetivos para 2025 fijan un 60%.

Los responsables del banco están empeñados en acelerar la conectividad de los clientes de Wealth con plataformas globales de productos, como Autocompara (seguros de vehículos). Los activos bajo gestión suman 498.000 millones (+13%). Wealth aporta 240 millones en comisiones (+19%). Las comisiones de colaboración con Banca de Inversión y con Empresas suben el 12%, hasta 4.000 millones. Los ingresos aumentan el 13%, hasta los 6.200 millones, con una ratio de recurrencia (mide el porcentaje de comisiones sobre costes) del 113,4, lo que implica 9,6 puntos más que en 2023.

La contribución al beneficio del grupo es de 3.339 millones (+11,9%).

Santander Seguros en España aporta 15.425 millones en seguros de Vida, con un crecimiento del 1,92%, y una cuota de mercado del 7,33%.

Sabadell: la OPA no frena el desarrollo

En 2024, los recursos de clientes fuera de balance se colocaron en 46.171 millones, lo que implica un alza del 13,8% sobre el ejercicio precedente. Los recursos de clientes en productos de ahorro e inversión en España se elevaron en 3.200 millones en el último trimestre del año, hasta cerrar diciembre en 66.400 millones, a pesar de la situación creada por la presentación de la OPA hostil por el BBVA.

Los fondos de pensiones aportan 3.352 millones (+3,2%) y los seguros 9.782 millones (+1,5%). Los recursos en balance, 169.537 millones, aumentan el 5,4%. Y el total de recursos gestionados asciende a 243.431 millones.

Las comisiones bajan un 2,1%, hasta 1.357 millones. Fondos de pensiones y seguros aportan 164 millones (-0,6%), aunque en el banco prefieren destacar la “estacionalidad positiva relacionada con las comisiones de éxito en gestión de patrimonios y seguros”.

Unicaja quiere crecer el 25% en seguros

En el caso de Unicaja, el seguro no solo es protagonista en 2024, sino también en el Plan Estratégico 2025-27, donde se contempla un crecimiento del 25% en nuevas primas, apalancado en Uniseguros, la compañía en la que participa también Santalucía, el socio de bancaseguros de la entidad.

En 2024, gestión de activos y seguros aporta a Unicaja 349 millones (+10%). Estos ingresos suponen el 17% de todo el margen bruto del banco. Además, seguros aporta el 19% de las comisiones, frente al 16% del ejercicio precedente. La venta de pólizas genera unos ingresos por comisiones de 107 millones (+12,8%), cuando el volumen total, 512 millones, cae el 4% sobre 2023.

Posible impacto de la OPA del BBVA

Si el BBVA saca adelante la OPA hostil sobre el Banco Sabadell, mantendría la segunda posición en planes de pensiones, y escalaría tres puestos, del 5º al 2º, en seguros de Vida. La aportación del seguro al negocio del grupo aumentaría hasta los 46.600 millones.

En planes de pensiones sumaría 27.073 millones en 2024: 24.025 millones del BBVA más 3.048 millones del Sabadell. En seguros de Vida, el ahorro gestionado (provisiones técnicas) se colocaría en 19.527 millones: 10.494 millones del BBVA y 9.033 millones del Sabadell.

En Seguros Generales, BBVA sumaría 973 millones en primas, escalando hasta la 19ª posición: 241,4 millones del banco, 526,6 millones de BBVA Allianz, más 204,9 millones procedentes del Sabadell.

De nuevo, otra operación societaria, en este caso una fusión por absorción, cambiaría el mapa de bancaseguros en España. Cabe recordar que BBVA tiene en Vida una compañía propia, BBVA Seguros, un acuerdo en Seguros Generales (excepto Salud) con Allianz, y un coaseguro con Sanitas en Salud. Banco Sabadell tiene un acuerdo con Zurich en todos los ramos que esta trabaja.

BBVA crece el 11,9% en seguros

El BBVA quiere crecer este año “un dígito bajo” en comisiones. En 2024 aumentaron el 25,8%, hasta los 307 millones. En España, el 8%. Los recursos fuera de balance aportaron 108.700 millones (+11,8%). De éstos, 31.614 millones (+11,6%) corresponden a los fondos de pensiones. Los otros recursos fuera de balance, donde se incluyen los seguros, aportan 4.726 millones (+12,7%).

BBVA gestiona 413 planes de pensiones, que suman un volumen de 24.025 millones (+6,3%).

En Vida, BBVA Seguros aporta 10.494 millones (+1,09%), y una cuota del 4,99%.

El beneficio de BBVA Seguros en 2024 se ha situado en 251,9 millones (+11,9%) y las primas se acercaron a 1.573 millones (+19,6%), gracias a la mayor actividad tanto en los negocios de riesgo como de ahorro. En el conjunto de la actividad, las primas de los negocios individuales de riesgo y ahorro alcanzaron los 1.347 millones (+19,5%). De esta facturación, 704 millones (+30,1%) corresponden a los productos de ahorro. En los productos de riesgo, destaca Vida con un incremento del 10,4% y Salud con un crecimiento del 12,5%. En colectivos el crecimiento fue superior al 20,5% con unas primas de más de 225,8 millones.

Bankinter: buen desarrollo anual

Los recursos gestionados fuera de balance (fondos de inversión propios y ajenos comercializados por el banco, fondos de pensiones, gestión patrimonial, sicav e inversión alternativa) aportan 57.686 millones (+22,2%), 10.485 millones más que hace un año. Dentro de éstos, fondos de pensiones y contratos de seguros aportan 4.367 millones (+11,18%).

Si las comisiones netas aportan 717 millones al margen del banco (+14,86%), las generadas por seguros y fondos de pensiones suman 94 millones (+8,81%). Seguros supone 62 millones (+5%).

Ibercaja, récord y lanzamiento de Pensumo

Ibercaja es, de lejos, el gran banco en el que la actividad fuera de balance (fondos de inversión planes de pensiones y seguros) tiene más peso en el volumen de negocio de la entidad. En 2024 lo ha vuelto a demostrar: los recursos de clientes totales (tanto fuera como dentro de balance) aumentan el 6%, hasta los 75.083 millones; el saldo de los depósitos a plazo crece en 4.509 millones; la gestión de activos y seguros lo hace el 9,1%, hasta los 41.176 millones, récord histórico en volumen gestionado fuera de balance, que suponen el 54,3% del total de recursos de clientes.

Estos productos de intermediación (fondos de inversión, planes de pensiones y seguros de vida) ofrecen unas mayores expectativas de rentabilidad para los clientes, en gran medida por la especialización histórica en este ámbito de las gestoras de activos y filiales de seguros de Ibercaja, “que resulta diferencial en el sector”, destacan en la entidad. Los planes de pensiones aportan 6.887 millones (+7,7%); y los seguros de Vida se mantienen estables en 7.641 millones.

Destaca el lanzamiento de Pensumo, pensión por consumo, una aplicación pionera en Europa que facilita el ahorro individual para la jubilación sin que suponga un esfuerzo adicional para el usuario, ya que está vinculado con su consumo habitual y sus hábitos cotidianos.

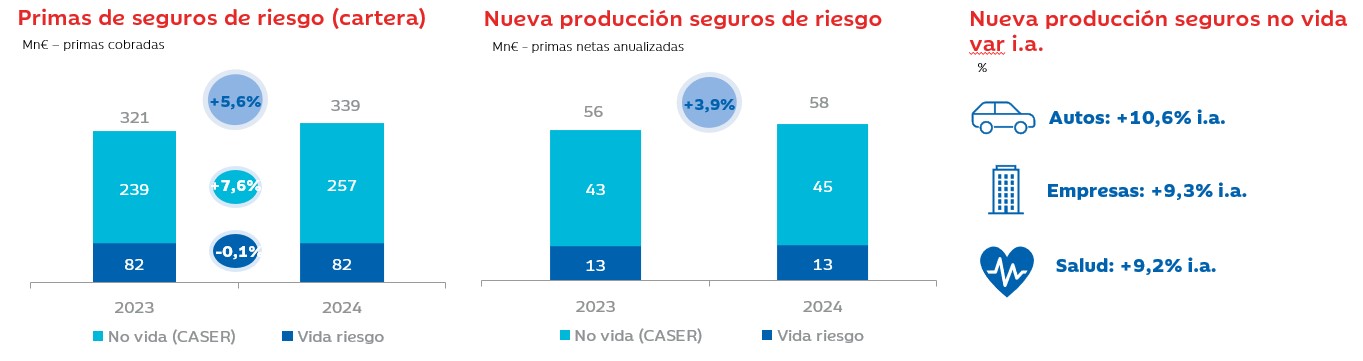

La actividad de seguros de riesgo, por su parte, ha mostrado un desempeño positivo en el periodo, con un crecimiento de la nueva producción de primas de un 3,9%, hasta 58 millones, que ha situado la cartera en 339 millones. Destaca el impulso de la nueva producción de seguros de Autos (+10,6%), empresas (+9,3%) y Salud (+9,2%).

Las comisiones netas aumentan un 7,1% y totalizan 482 millones. Destacan en esta partida las procedentes de la comercialización y gestión de activos, que crecen un 12,6%. El excepcional comportamiento de las aportaciones netas en el año a fondos de inversión, planes de pensiones y seguros de ahorro y el impacto positivo de las valoraciones de mercado de los activos de renta fija y renta variable, explican este incremento. En cambio, las comisiones derivadas de la actividad bancaria retroceden un 3%. Por su parte, el resultado por contratos de seguros se sitúa en 142 millones.

Abanca: las primas aumentan el 15,6%

La captación de recursos fuera de balance y la actividad de comercialización de seguros en Abanca siguieron creciendo con intensidad en 2024, como se puso de manifiesto en la presentación de resultados. Los recursos fuera de balance crecieron un 16,4%, hasta los 16.316 millones. Las primas de Seguros Generales y de Vida Riesgo aumentaron un 15,6%, hasta los 567 millones. Las primas de seguros de Decesos crecieron un 103%, las de Salud, un 43%, las de Hogar, un 17% y las de empresas, un 16%.

Cajamar: más planes de pensiones, menos seguros de Ahorro

El margen de intereses ha continuado su senda ascendente con un crecimiento del 14,3% sobre el ejercicio anterior, hasta los 1.215 millones, lo que sumado al resultado de negocios conjuntos -resultado de entidades valoradas por el método de participación más comisiones de seguros y planes de pensiones, consumo y fondos de inversión- con un incremento del 16,7%, entre otras partidas, ha aupado el margen bruto hasta los 1.552 millones (+16,6%).

En planes de pensiones Cajamar ha captado 1,075 millones (+14,2%). En seguros de Ahorro, en cambio, cae el 8,8% por la evolución descendente de los tipos de interés, hasta los 429 millones.