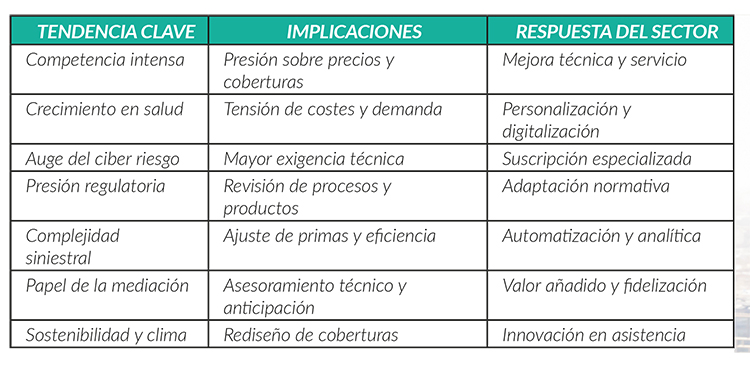

El seguro se redefine entre competencia, presión técnica y nuevos riesgos

El mercado asegurador español se adentra en el ciclo de renovaciones 2026 con una mezcla de estabilidad aparente y tensión subyacente. La competencia se intensifica, los riesgos evolucionan y las exigencias regulatorias y técnicas obligan a revisar coberturas, precios y procesos. Aseguradoras y mediadores coinciden en que ya no basta con renovar: hay que justificar, anticipar y transformar.

Limite

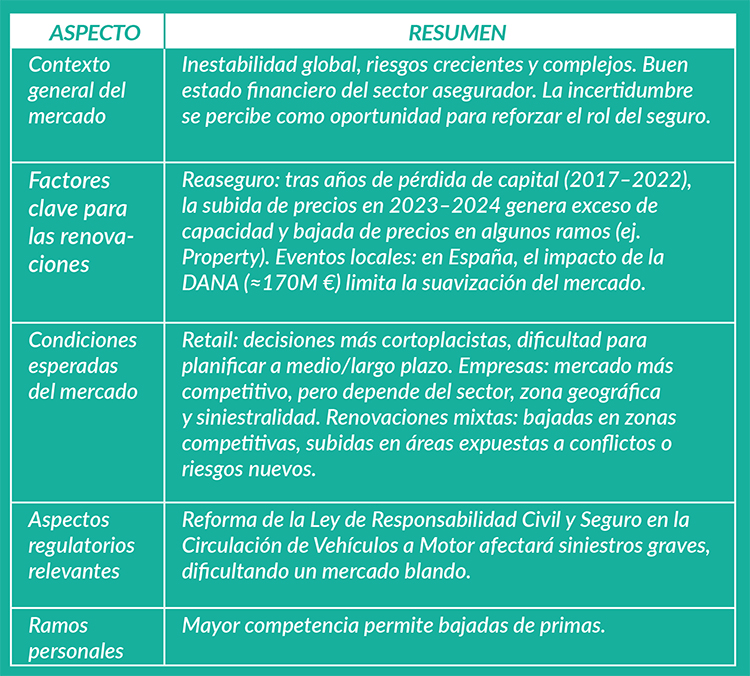

El entorno se mercado se percibe estable. En los segmentos donde la siniestralidad se ha mantenido contenida y la competencia es alta, se prevé un mercado claramente blando, con presión en precios y condiciones. En cambio, en líneas con deterioro técnico o exposición creciente a nuevos riesgos, el endurecimiento continúa de forma selectiva. Esta dualidad obliga a las entidades a moverse con precisión: mantener negocio sin comprometer la rentabilidad técnica.

La abundante capacidad y la búsqueda de cuota de mercado impulsan ofertas cada vez más agresivas. En este contexto, la estandarización de productos ha reducido los márgenes de diferenciación, lo que convierte la calidad técnica y el servicio en elementos esenciales para conservar clientes. Las mejoras de coberturas, el aumento de límites o la inclusión de garantías adicionales se han convertido en moneda común para retener negocio, especialmente en grandes cuentas corporativas.

La entrada de nuevos operadores, tanto nacionales como internacionales, junto a la sofisticación de los mediadores, está elevando el listón. Las compañías deben ofrecer no solo precio competitivo, sino también solidez técnica, agilidad operativa y propuestas de valor sostenibles. La diferenciación técnica y la proximidad al cliente dejan de ser ventajas y se convierten en requisitos mínimos.

Domingo Albi (BMS Iberia):

“No vemos un criterio homogéneo. Según qué ramos, el mercado está más o menos blando”

Equilibrio entre rentabilidad y gestión del riesgo

En un entorno de márgenes ajustados y expectativas altas, las aseguradoras están recurriendo cada vez más al análisis actuarial y a la gestión avanzada de datos para sostener la rentabilidad. Las decisiones de suscripción se apoyan en modelos predictivos más precisos y en evaluaciones continuas del desempeño de cartera. Cada ajuste de prima o cobertura debe justificarse con datos, y cada renovación se analiza casi como una nueva contratación.

Los equipos técnicos coinciden en que la anticipación se ha convertido en una ventaja estratégica. Quienes sean capaces de prever la evolución de la siniestralidad o de los costes asociados podrán ajustar condiciones antes que el resto del mercado. En algunos ramos —especialmente daños materiales, autos y salud— la presión de los costes de reparación, repuestos y servicios ha obligado a recalibrar tarifas, aunque de forma contenida para no perder competitividad.

La flexibilidad negociadora será otro de los elementos determinantes. Los clientes, especialmente en el ámbito empresarial, buscan condiciones más amplias y estables, mientras que las aseguradoras deben salvaguardar el equilibrio técnico. Este tira y afloja exige diálogo constante, transparencia y una visión de largo plazo. La fidelización ya no se logra solo con precio: la calidad del servicio, la agilidad en la gestión de siniestros y la capacidad de respuesta ante nuevas necesidades son factores decisivos en la renovación.

Riesgos emergentes

El contexto regulatorio añade una capa adicional de complejidad. Normativas como IFRS 17, DORA o los requerimientos ESG están transformando las estructuras internas y los modelos de negocio. Las aseguradoras subrayan que el cumplimiento regulatorio ya no es una tarea administrativa, sino un factor estratégico que impacta en la rentabilidad y la competitividad. Las entidades más avanzadas están utilizando estas exigencias como palanca de transformación, invirtiendo en procesos digitales y en nuevas metodologías de gestión del riesgo.

El impacto de DORA es especialmente relevante para el ecosistema asegurador, dado que amplía la supervisión sobre la ciberresiliencia operativa y la gestión de proveedores tecnológicos. En paralelo, la presión para integrar criterios ESG en las decisiones de suscripción y de inversión introduce una nueva dimensión: las compañías deben demostrar coherencia entre su discurso sostenible y su práctica de negocio. Esto incluye desde la evaluación del riesgo climático hasta la exclusión o incentivo de determinados sectores según su impacto ambiental o social.

Las aseguradoras coinciden en que esta nueva ola regulatoria genera costes y exige recursos, pero también ofrece oportunidades. Quienes logren transformar la regulación en ventaja competitiva —por ejemplo, con productos adaptados a nuevas normativas o soluciones que ayuden a los clientes a cumplir sus propias obligaciones— podrán consolidar posiciones en un mercado en transición.

Eficiencia y dato

La eficiencia operativa se ha convertido en uno de los pilares del mercado actual. Automatizar tareas, optimizar la gestión de siniestros y utilizar el dato de manera inteligente son estrategias esenciales para mantener la rentabilidad. La eficiencia ya no es reducir costes, sino multiplicar capacidades.

El uso de tecnología y analítica avanzada está permitiendo a las aseguradoras identificar patrones de riesgo, anticipar comportamientos y ofrecer soluciones más personalizadas. La gestión del dato se consolida como un activo estratégico: las compañías que sepan interpretar la información de sus carteras podrán ajustar precios, rediseñar productos y mejorar la experiencia del cliente. De este modo, la renovación deja de ser una mera operación administrativa para convertirse en una decisión de negocio basada en inteligencia técnica.

La digitalización también redefine la relación entre aseguradoras y mediadores. La colaboración tecnológica —desde plataformas compartidas hasta sistemas de reporting o herramientas de simulación— refuerza la transparencia y mejora la velocidad de respuesta. En un mercado donde la inmediatez y la personalización marcan la diferencia, la conexión entre los distintos eslabones del canal de distribución será determinante.

Cambio climático: una presión estructural

El cambio climático ha dejado de ser una variable de largo plazo para convertirse en un factor de impacto inmediato. Las aseguradoras detectan un aumento en la frecuencia y severidad de los siniestros vinculados a fenómenos meteorológicos extremos. Esto afecta tanto a la siniestralidad como a la disponibilidad de reaseguro, lo que se traduce en una revisión de los modelos de riesgo y de los precios técnicos.

Además, la gestión del riesgo climático exige mayor colaboración entre aseguradoras, reaseguradoras y administraciones públicas. Las compañías insisten en que la prevención, la resiliencia urbana y la educación del cliente serán tan importantes como la cobertura misma. Las renovaciones 2026 incorporarán con más fuerza este enfoque: se analizarán las vulnerabilidades, se incentivará la mitigación y se buscará una mayor sostenibilidad técnica de las carteras.

De cara al próximo ejercicio, el consenso de las aseguradoras es claro: el crecimiento debe ser rentable, sostenible y basado en conocimiento técnico. Las entidades que prioricen volumen sobre rentabilidad podrían enfrentarse a correcciones más adelante. Por ello, se observa un esfuerzo por equilibrar la expansión con una revisión profunda de la calidad de cartera y de los procesos de suscripción.

Las aseguradoras con visión de largo plazo apuestan por un modelo de crecimiento cualitativo, centrado en la selección de riesgos, la innovación en productos y la eficiencia operativa. La colaboración con mediadores y clientes será esencial para identificar necesidades reales y diseñar soluciones que aporten valor más allá de la póliza.

Javier Sampedro (Aunna Asociación):

“El mercado afronta las renovaciones en un entorno de mayor competencia y cierta relajación en las condiciones, tras años de endurecimiento”

Mediación, entre asesoramiento y anticipación

La Mediación observa el mercado con atención. Javier Sampedro, director de Desarrollo de Negocio de Aunna Asociación, destaca que algunas líneas muestran signos de moderación, lo que abre oportunidades para negociar mejores condiciones. La capacidad de asesorar técnicamente, anticipar riesgos y adaptar soluciones será decisiva. La asociación subraya que la anticipación, la transparencia y la capacidad de adaptación marcarán la diferencia en la gestión de las renovaciones.

El contexto económico sigue siendo determinante: la inflación continúa afectando al coste de los servicios asegurados (desde reparaciones hasta tratamientos médicos), “lo que inevitablemente repercute en las primas”, remarca el directivo. Además, los tipos de interés y la evolución del consumo también condicionan la capacidad de los clientes para asumir subidas de precio.

Domingo Albi, Chief Broking Officer en BMS Iberia, observa una subida de precios moderada y una falta de criterio homogéneo entre ramos. Lo que sí es cierto es que las aseguradoras, como se está viendo en RC, están siendo más selectivas en la suscripción, ajustando límites y primas, e incorporando mayores exigencias de cumplimiento y gestión de riesgos para contener la exposición ante reclamaciones cada vez más complejas y costosas.

La incertidumbre regulatoria y las catástrofes naturales serán factores determinantes. La Mediación se posiciona como catalizador de valor, más allá de la simple distribución. Su papel como asesor técnico y estratégico cobra más relevancia en un entorno donde los riesgos son más complejos y las decisiones más técnicas.

En particular, la Mediación observa con atención el ramo de Salud, que se ha convertido en una puerta de entrada a otros productos. La renovación en salud permite fidelizar, generar confianza y abrir nuevas líneas de negocio. Pero exige formación continua, herramientas digitales y una política de renovación que no penalice al cliente ni al canal.

Por otro lado, el canal mediador reclama mayor apoyo por parte de las aseguradoras. La renovación debe ser una oportunidad para reforzar el vínculo con el cliente, no solo para ajustar precios. La colaboración entre compañías y mediadores será esencial para construir propuestas sostenibles, competitivas y centradas en el valor.

La necesidad de ofrecer un asesoramiento más personalizado obliga a los corredores a invertir en formación, tecnología y herramientas de análisis. La Mediación que sepa combinar cercanía con especialización será clave para garantizar la protección adecuada de los clientes.