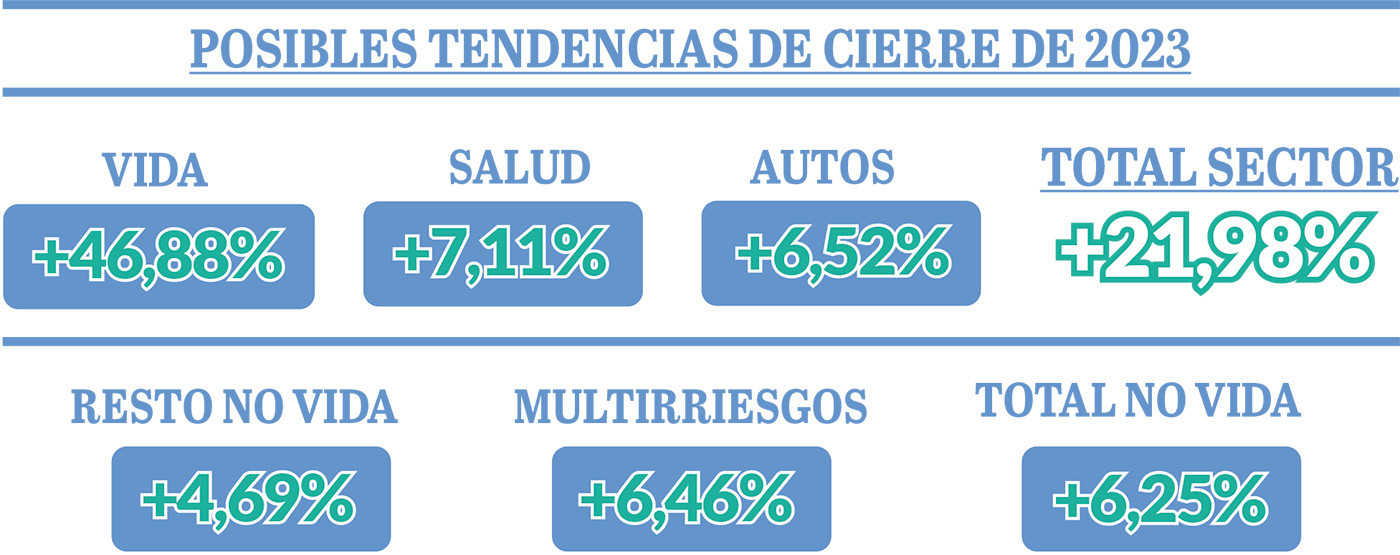

El Seguro español marcará cifras récord en 2023. Aunque el crecimiento económico se ha estancado en los últimos trimestres en nuestro país, el sector asegurador podría alcanzar este año unos ingresos por primas de 76.423 millones de euros, con todos los ramos en positivo y un crecimiento interanual de casi el 22%. Estas cifras se explican por el espectacular incremento del negocio en el ramo de Vida, que culminará el ejercicio con un incremento cercano al 47%, impulsado por el efecto positivo en los seguros de Ahorro del alza de los tipos de interés.

‘Actualidad Aseguradora’ vuelve a cerrar el año con un análisis de la previsión de cierre de ejercicio del Seguro, confeccionado a partir de las proyecciones de INESE Data y tomando como base su estudio ‘Cifras Claves y Cuentas Técnicas’, los datos publicados por ICEA sobre la evolución del sector a 30 de septiembre y las cifras aportadas directamente por 64 entidades aseguradoras.

Según nuestras previsiones, el Seguro español cerrará el ejercicio con unos ingresos por primas de 76.423 millones de euros, lo que supone un crecimiento del 21,98%. Dicha estimación es ligeramente superior a los datos que registraba ICEA al cierre del tercer trimestre, con un aumento del volumen de negocio del 20,27% respecto al ejercicio previo.

Si se cumplen los pronósticos, el Seguro estaría creciendo bastante por encima de lo previsto al comienzo del año. Por ejemplo, Global Data vaticinaba la pasada primavera que el Seguro español ofrecería una tasa compuesta de crecimiento anual del 5,3% en los próximos cinco años, alcanzando los 82.900 millones de euros en 2027. Esto supondría un crecimiento acumulado cercano al 30% en el próximo lustro.

De igual modo, DBRS Morningstar apuntaba en noviembre que la industria aseguradora de nuestro país superaría los 80.000 millones de euros en primas en los próximos cinco años.

Nuestras previsiones están más próximas a las que ofrecía Afi el pasado mes de septiembre, que adelantaba que los ingresos anuales por primas se moverían en una horquilla de 75.000 a 80.000 millones en el bienio 2023-24, gracias a un crecimiento “soportado en las muy favorables condiciones en las que se está desenvolviendo el negocio de Vida”.

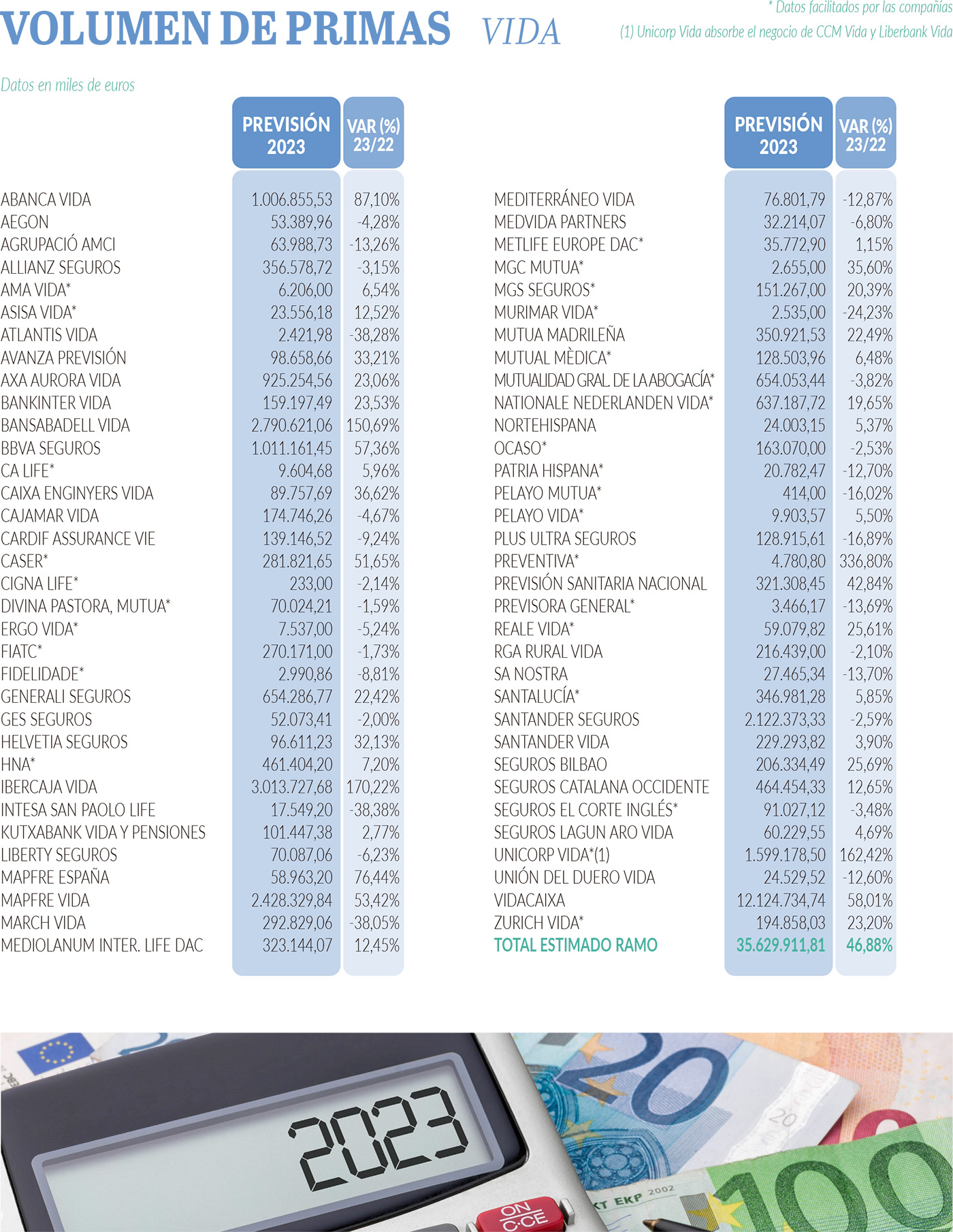

VIDA

La evolución del ramo de Vida ha sido espectacular este año. Los expertos ya auguraban que el alza de los tipos de interés podría impulsar el negocio de Vida, pero era difícil prever un crecimiento de las primas como el que se espera para el cierre del presente ejercicio: +46,88%.

Nuestras previsiones son algo superiores a las cifras que aportaba ICEA al cierre del tercer trimestre del año, que registraba entonces un incremento del 44,09%. Sin embargo, las cifras que manejaba Afi para el primer semestre de 2023 eran aún mejores, ya que anotaba un crecimiento del 52,81%.

Según nuestros datos, los ingresos por primas ascenderán hasta los 35.629,91 millones de euros. Es decir, casi 14.000 millones más que en 2020, cuando este ramo sufrió el golpe causado por la pandemia. Por tanto, el volumen de primas ha acumulado un incremento del 63% en apenas tres años.

De hecho, ha superado ampliamente los niveles registrados en los años inmediatamente anteriores a la crisis de la Covid-19, cuando el mercado se movía en torno a 28.000-29.000 millones de euros y mostraba una tendencia descendente por el estancamiento de los tipos de interés y, por ende, de la rentabilidad de los productos ofertados.

El incremento de los tipos, con el objetivo de embridar una inflación desbocada, ha sido precisamente el catalizador del ramo. Así pues, a pesar del estancamiento del negocio de Vida Riesgo, ligado a la firma de hipotecas, el aumento de la rentabilidad ofrecida por los productos de Ahorro ha disparado los ingresos del conjunto del ramo.

Cabe señalar que este repunte se ha visto favorecido por la reticencia de los bancos a mejorar la remuneración de los depósitos bancarios, mientras que el sector asegurador ha sabido aprovechar las oportunidades para captar el ahorro de los españoles. Sin embargo, a medida que las entidades financieras empiecen a ofrecer mejores rentabilidades, es previsible que el negocio de las aseguradoras en el ramo se vaya erosionando.

Afi también hace hincapié en que el auge de los productos de Vida Ahorro tradicionales no ha perjudicado a la evolución de los unit linked, que mantienen o incluso acrecientan la expansión que habían experimentado en los últimos años.

Mapfre Economics, en su ‘Panorama económico y sectorial 2023: perspectivas hacia el cuarto trimestre’, indica que todavía podemos esperar “importantes crecimientos en los seguros de Vida Ahorro y de Rentas Vitalicias” y DBRS Morningstar considera que “Vida seguirá beneficiándose de un fuerte impulso en 2024, a pesar de los posibles desafíos en la economía española”.

Mirando a más largo plazo, el informe ‘Allianz Global Insurance Report 2023’ prevé que el ramo de Vida en nuestro país crecerá a un ritmo anual del 2,3% en la próxima década, pasando de 24.500 millones de euros en 2022 a 31.600 millones en 2033, según sus datos.

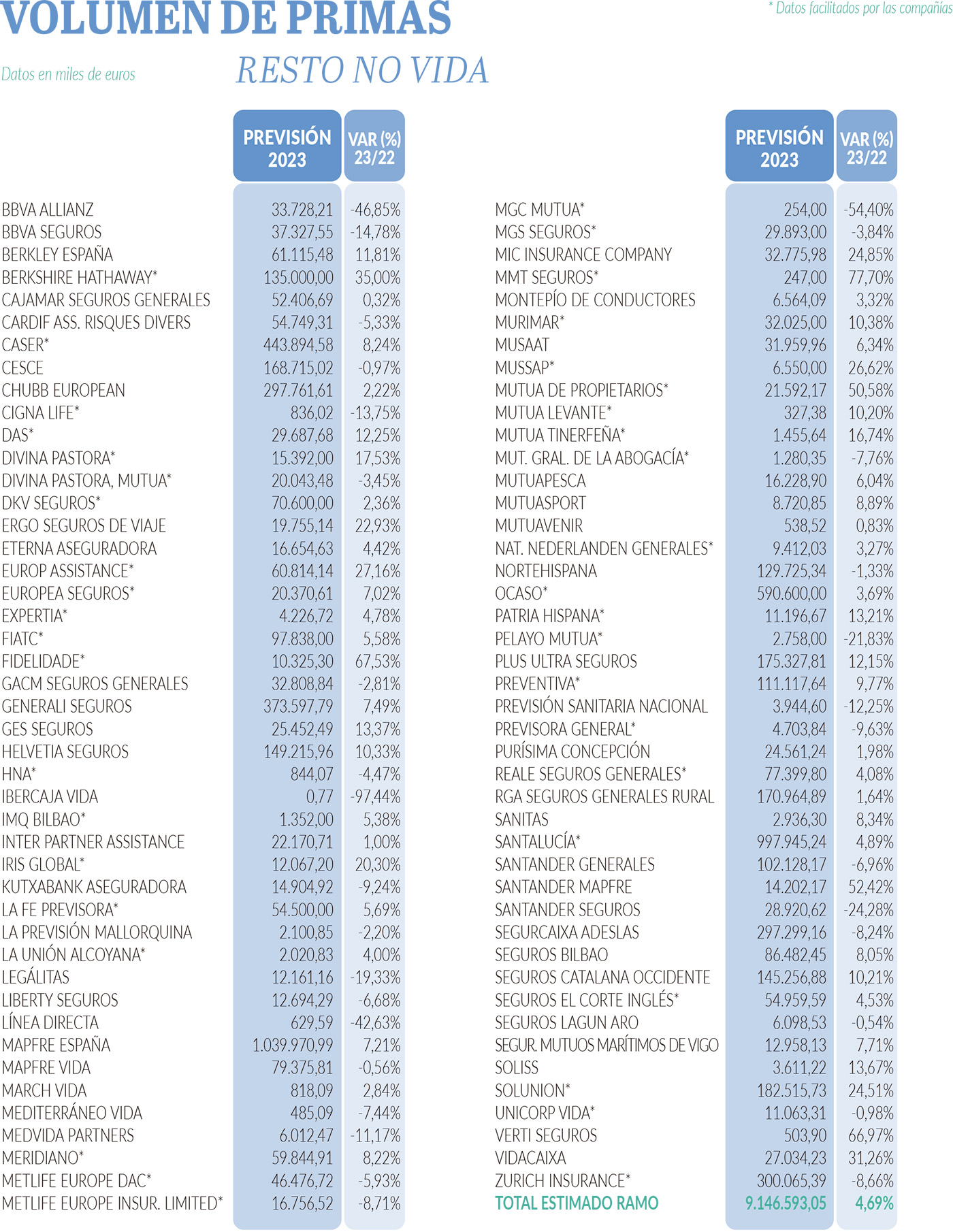

NO VIDA

El conjunto de los ramos No Vida también ha tenido un comportamiento sobresaliente este año, con todos los ramos en positivo, un crecimiento del 6,25% respecto al año anterior y sobrepasando ampliamente la barrera de los 40.000 millones de euros en primas (en concreto, 40.793,21 millones).

Nuestros pronósticos se mantienen en línea con los recopilados por ICEA hasta el tercer trimestre del ejercicio, aunque ligeramente al alza, ya que hasta septiembre de este año se registraba un repunte del 5,86%. Asimismo, Afi reflejaba un crecimiento del 6,65% en la primera mitad del año.

Con la vista puesta en la próxima década, el informe ‘Allianz Global Insurance Report 2023’ prevé que el negocio de los ramos P&C crecerá un 2,8% cada año, aumentando desde los 29.700 millones del año pasado hasta los 40.300 millones en primas con los que concluirá el ejercicio 2033. A esta cifra hay que sumar las primas de Salud, para las que espera un incremento del 6% anual, pasando de 10.500 millones en 2022 hasta 20.000 millones dentro de diez años.

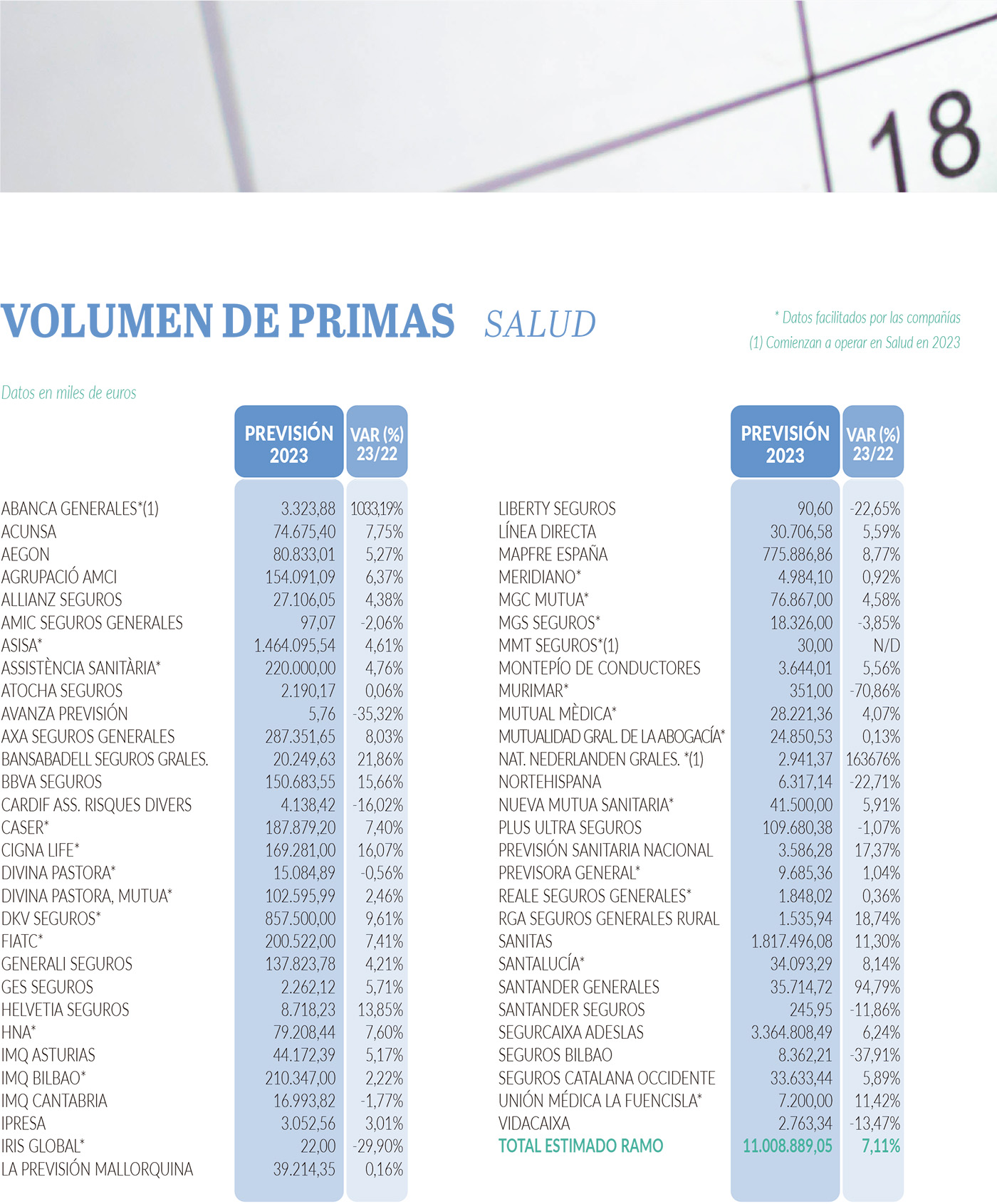

Regresando a los datos de nuestra investigación, observamos que Salud vuelve a tener un gran protagonismo este año, ya que es el ramo No Vida que más crece, igual que en 2022. Según nuestra investigación, registrará un incremento de los ingresos por primas del 7,11%, elevándose hasta los 11.008,89 millones de euros.

Hay que recordar que Salud viene de un ejercicio 2022 con un incremento de casi el 7%, acumulado siete años con un crecimiento de las primas en torno al 4%-5% y tras un espectacular año 2021, cuando los ingresos aumentaron un 10,3%. De hecho, las primas de Salud han crecido un 42,3% en este periodo, ingresando este ejercicio 3.273,12 millones más que en 2016.

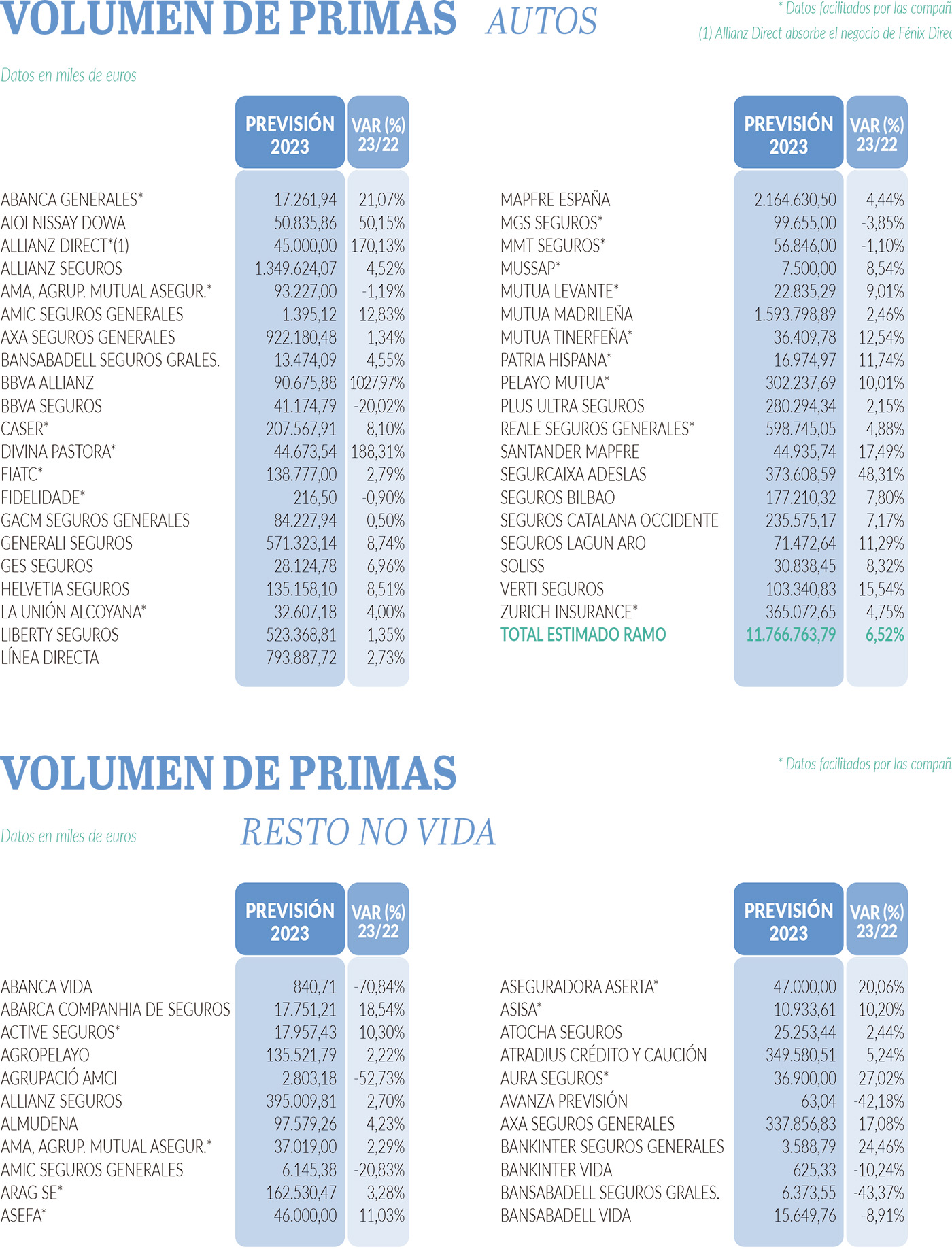

Autos continúa siendo el ramo No Vida con mayor volumen de negocio y vuelve a crecer con fuerza este año, alcanzando los 11.766,76 millones, gracias al crecimiento del 6,52% con el que se prevé cerrará este ejercicio.

Así pues, se refuerza la tendencia al alza marcada en 2022 (+3,31%) y Autos muestra su capacidad de recuperación tras los dos años en rojo por la pandemia, los ejercicios 2020 y 2021, cuando sus ingresos retrocedieron el 1,99% y el 2,85%, respectivamente. Sin duda, los incrementos en los precios de las pólizas se deja sentir en la facturación esperada esta año para el ramo.

Cabe señalar que Salud sigue recortando distancias respecto al ramo de Autos en cuanto al volumen de primas, reduciendo la distancia a apenas 757,87 millones y consolidándose como el segundo ramo de No Vida más importante por ingresos.

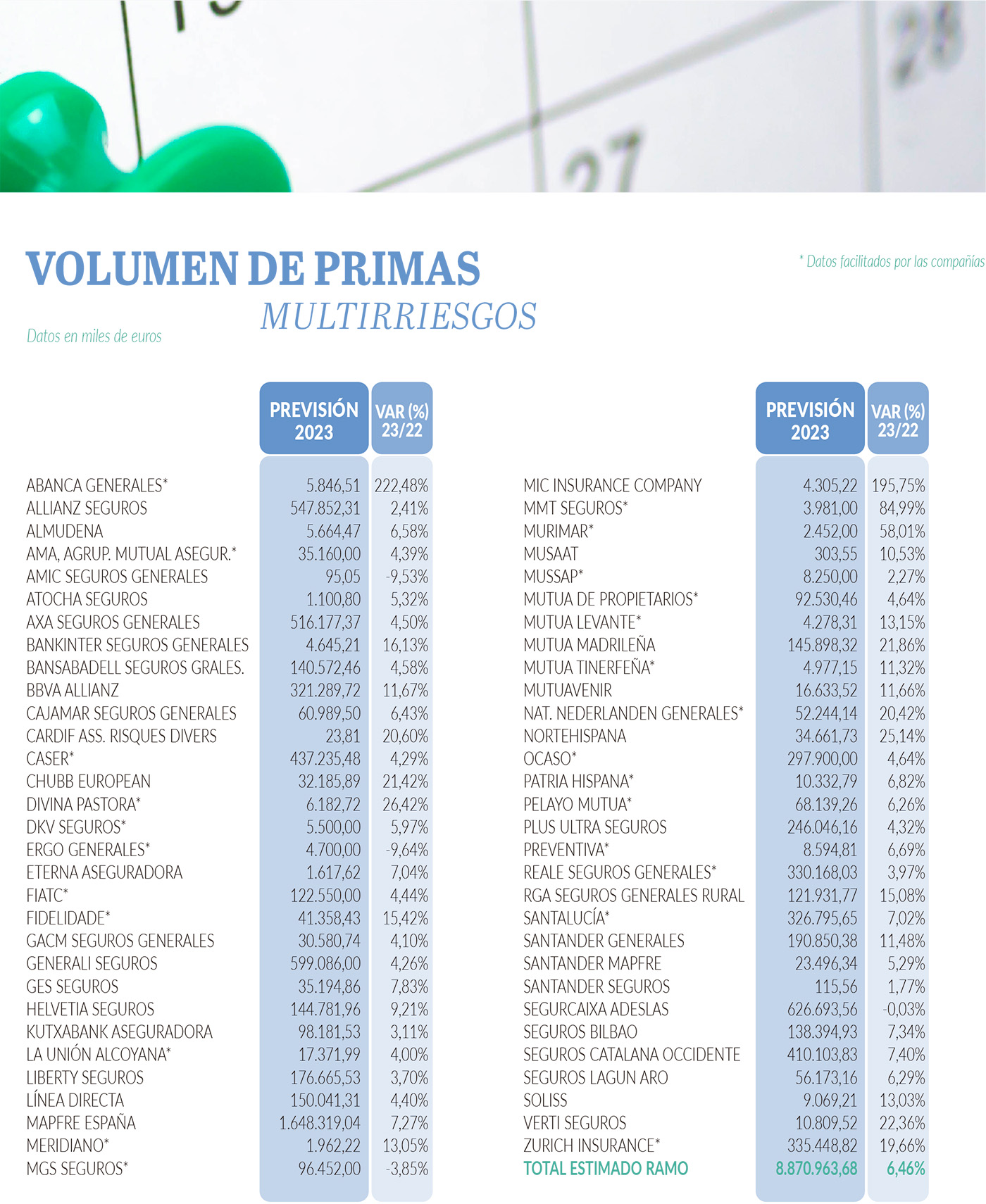

Multirriesgos también continúa creciendo, igual que lo ha hecho en los últimos años. Este ramo va a concluir el ejercicio con unos ingresos de 8.870,96 millones de euros en primas, lo que significa un incremento interanual del 6,46%. Hay que destacar que Multirriesgos presenta un pronunciado crecimiento desde 2019, acumulando un incremento cercano al 18% desde entonces.

Finalmente, en el resto de Ramos No Vida se prevé un crecimiento del 4,69%, alcanzando los 9.146,59 millones de euros en primas. De este modo, se consolida la tendencia marcada en 2022, cuando se registró un incremento del 5,09%.