El mediador ante la nueva movilidad

El nuevo paradigma obliga a redefinir el asesoramiento

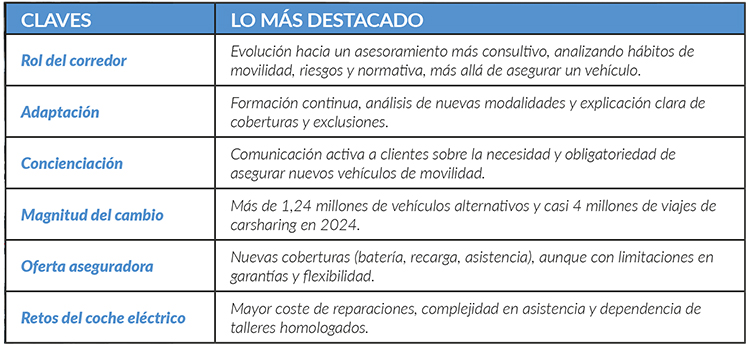

La transformación de la movilidad está redefiniendo no solo la forma en que nos desplazamos, sino también los pilares sobre los que se ha construido tradicionalmente el seguro del automóvil. La irrupción del vehículo eléctrico, la conectividad o los nuevos modelos de uso, como el renting, el carsharing o la micromovilidad, cuestionan conceptos clásicos como la propiedad, el riesgo o la responsabilidad. En este nuevo escenario, el papel del mediador de seguros adquiere una relevancia renovada. Ya no se limita a intermediar pólizas, sino que se convierte en un asesor integral de movilidad, capaz de guiar al cliente en un nuevo entorno, mucho más híbrido y tecnológico.

Limite

Para los mediadores, la nueva movilidad supone un cambio profundo en su función tradicional. Álvaro Sáez, director de Trebia Correduría y secretario de Aunna Asociación, lo resume en que “la nueva movilidad ha cambiado no solo los vehículos, sino también la forma en la que las personas se desplazan y contratan seguros”.

“Nos estamos adaptando mediante formación continua, analizando nuevas modalidades de movilidad y explicando de forma clara qué está cubierto y qué no”, añade Sáez. La digitalización, reconoce, se ha convertido en una herramienta esencial: permite contratación ágil, atención rápida y seguimiento continuo, sin perder el trato cercano con los clientes.

Víctor Gómez Arancón, CEO de Prudenzia Broker Group y miembro de Apromes, señala que la adaptación también pasa por concienciar al cliente sobre la obligatoriedad de asegurar estos nuevos vehículos: “Desde hace meses estamos enviando comunicaciones masivas a nuestra cartera de clientes para concienciar de la necesidad y posterior obligatoriedad en movilidad”.

Álvaro Sáez (Trebia Correduría de Seguros):

“La nueva movilidad ha cambiado no solo los vehículos, sino también la forma en la que las personas se desplazan y contratan seguros”

Cristina Santiago, directora comercial de Centerbrok, miembro de Apromes, contextualiza la magnitud del cambio: “En España ya circulan más de 1,24 millones de vehículos con motorización alternativa y solo en 2024, el carsharing registró casi cuatro millones de viajes con un usuario medio de 25 a 55 años”. En este contexto, la digitalización de procesos se vuelve imprescindible, así como la combinación de actualización de productos y asesoría normativa.

Según los corredores, las aseguradoras han ampliado la oferta de productos, incorporando coberturas de batería, asistencia especializada y servicios vinculados a la recarga. Sáez subraya que “las aseguradoras están haciendo un esfuerzo importante por adaptarse a la electrificación y a la nueva movilidad”.

Gómez Arancón añade que, pese a los avances, todavía existen áreas de mejora: la oferta sigue siendo limitada, especialmente en garantías y servicios adicionales. Santiago refuerza la idea, señalando que la tarificación y la flexibilidad de los productos son retos pendientes: “Los vehículos eléctricos tienen menos historial y componentes caros como baterías, lo que hace que la tarificación aún sea compleja”.

Retos del seguro del coche eléctrico

El auge del coche eléctrico, que ya roza el 20% de las ventas en España, está generando un nuevo perfil de asegurado, más informado, digital y exigente. “El cliente que apuesta por el vehículo eléctrico suele estar más informado, compara más y valora especialmente el asesoramiento profesional”, indica Álvaro Sáez.

En cuanto a siniestros, añade, “no se aprecia necesariamente una mayor frecuencia de siniestros, pero sí un incremento en el coste medio de los mismos. Los coches eléctricos incorporan más tecnología, sistemas de ayuda a la conducción y componentes de alto valor, lo que encarece las reparaciones incluso en golpes de baja intensidad”. No se percibe un aumento de frecuencia, pero sí un incremento en los costes: la batería y los sistemas electrónicos encarecen reparaciones, y la disponibilidad de talleres homologados es desigual. Sáez concluye que “el mayor reto está en la reparación y la asistencia, más que en la tarificación. Algunos golpes leves pueden inmovilizar un vehículo durante semanas por protocolos de seguridad o espera de recambios específicos”. Gómez Arancón apunta a un problema adicional: “Primas muy elevadas con garantías bajas, lo que genera frustración en muchos clientes”.

Cristina Santiago (Centerbrok):

“Nuestra labor se amplía: adaptamos productos, explicamos nuevas obligaciones y acompañamos al cliente en la adopción de soluciones de movilidad cada vez más tecnológicas y variadas”.

Gómez Arancón y Santiago coinciden: los procesos de asistencia y gestión de siniestros deben adaptarse a nuevas tecnologías y modalidades de movilidad, desde recargas de emergencia hasta coberturas específicas para carsharing y micromovilidad.

Seguro de movilidad

Más allá del coche, los mediadores observan una clara transición hacia un concepto más amplio de movilidad asegurada. Patinetes, bicicletas eléctricas, carsharing o motos de alquiler requieren pólizas específicas y, en muchos casos, combinadas. “Hemos incluido en nuestro catálogo seguros sencillos y competitivos para patinetes y bicicletas eléctricas, que cubren daños a terceros y, opcionalmente, daños propios y robo”, explica Santiago.

Para Sáez, esta evolución refuerza el papel consultivo del corredor, que debe conocer normativa, tecnología y hábitos de consumo para diseñar soluciones a medida. En definitiva, el mediador deja de ser un mero intermediario de pólizas de autos para convertirse en un gestor integral del riesgo de movilidad del cliente.

En un entorno de movilidad cada vez más diversa, conectada y regulada, el mediador se consolida como figura imprescindible para aportar seguridad, claridad y confianza. Como resume Sáez, el futuro del seguro de autos pasa por entender “cómo se mueve el cliente”

Una colaboración estratégica entre aseguradoras y mediadores

La relación entre aseguradoras y mediadores es clave para que la nueva movilidad se traduzca en soluciones viables. Aunque existe un mayor acompañamiento en formación y soporte técnico, la percepción no es homogénea. Para Sáez, “sí percibimos un mayor acompañamiento por parte de las aseguradoras, especialmente a través de formación técnica, documentación y soporte comercial para los seguros de coches eléctricos y nuevas formas de movilidad, pero todavía hay margen de mejora en comunicación clara y homogénea”.

Gómez Arancón coincide en que la comunicación y la formación son esenciales, pero es crítico: “No muchas aseguradoras se están adaptando a la necesidad de aseguramiento y la oferta es reducida”.

Víctor Gómez (Prudenzia):

“El mayor reto del seguro del coche eléctrico está en todo el proceso de venta y posventa”

En este punto, Santiago subraya la necesidad de simplificar con “procesos más ágiles, coberturas homogéneas y tarifas más ajustadas para que los mediadores podamos acompañar a nuestros clientes con eficacia en la nueva movilidad”, añadiendo que “también deberían unificar los criterios y las coberturas”. “Los corredores necesitan cotizadores rápidos, sistemas de contratación online y soporte para entender baterías, seguridad y protocolos de reparación”, concluye.