RC de Productos, cada vez más complejas coberturas

Gemma Farreras Serra

Responsable de R.C. en Nacional Re

Dentro del seguro de Responsabilidad Civil General, una de las coberturas que mayor peso y complejidad presenta es la Responsabilidad Civil por Productos Defectuosos (en adelante RC Productos).

En estos últimos años, es notoria la tendencia a ampliar el concepto “producto”, por ejemplo, mediante nuevas directivas europeas para contenidos o servicios digitales (UE) 2019/770 y 2019/771), directivas transpuestas mediante el Real Decreto-Ley 7/2021; así como con la reciente propuesta de Directiva sobre responsabilidad por productos defectuosos (en materia de Inteligencia Artificial -IA-) y la propuesta de directiva sobre responsabilidad en materia de IA. El objetivo de estas propuestas es regular la responsabilidad contractual y extracontractual por estos nuevos productos defectuosos (IA). En este sentido, debemos incluir dentro del concepto “producto” tanto los contenidos y servicios digitales como también la IA. Y es que pueden provocar daños materiales, personales, gastos médicos, pérdida o corrupción de datos, etc.

El objetivo final de esta nueva normativa radica en, por un lado, intentar dar seguridad jurídica y, por otro, regular y garantizar a los perjudicados la indemnización que corresponda por estos nuevos productos defectuosos. Los mecanismos legales que se utilizan son:

a) las presunciones iuris tantum en relación con la acreditación del daño, así como del nexo causal, y

b) inversión de la carga de la prueba en caso de incumplimiento de requerimientos legales de seguridad, entre otros.

En definitiva, se trata de proteger y dejar indemne a las víctimas de productos defectuosos, incluso cuando se trate de productos tan novedosos como es la IA, de tal maneta que se traten de igual manera que cualquier otro producto en la definición tradicional del concepto.

Es por ello que, en este artículo, pretendemos realizar una recopilación de los aspectos básicos más relevantes a tener en cuenta sobre la Responsabilidad Civil de productos en general. Por un lado, hay que tener en cuenta que cualquier producto que se fabrique puede adolecer de uno o varios defectos que ocasione daños a terceros y, por ello, ser objeto de cuantiosas reclamaciones. También hay que tener en consideración que la fabricación no suele ser un proceso simple, lineal y con clara identificación de la responsabilidad pues nos encontramos con procesos productivos dirigidos a obtener no solo productos acabados sino también subproductos y partes o componentes de lo que será el producto final dirigido al destinatario último. Conseguir este producto final habrá necesitado de la interrelación de varias empresas y proveedores, tanto a nivel nacional como internacional, lo cual no hace sino aumentar la posibilidad de recibir reclamaciones y que no siempre sea fácil dar con el responsable directo del daño. Además, no podemos olvidar que, aunque la empresa reclamada haya actuado incluso como mera importadora de un producto, no habiendo intervenido en el proceso productivo como tal, también puede ser objeto de reclamación por un producto defectuoso. Son múltiples, pues, los riesgos que pueden generarse y es por ello que las empresas buscan reducirlos o eliminarlos, ya sea incluyendo cada vez más mejoras dentro de su operativa y control, así como también a través de la contratación de seguros con amplias coberturas adaptadas a sus necesidades.

Por otro lado, nos encontramos con una cada vez más arraigada cultura de reclamación; cuando una persona ha sufrido un daño causado por un producto defectuoso busca ser resarcido de acuerdo con la normativa existente que protege al consumidor y usuario. Evidentemente, la tecnología actual (redes sociales, buscadores de internet e incluso la inteligencia artificial que está tan en boga estos días) facilita que los perjudicados conozcan cómo, qué y contra quién reclamar un perjuicio; incluso ayuda a conocer y ponerse en contacto con varios perjudicados para unirse y contar con una mayor fuerza de negociación, presión y divulgación.

El objeto del seguro de RC Productos es cubrir, no la garantía de un producto, sino la responsabilidad civil legal por daños corporales, materiales y perjuicios causados a terceros debidos a un producto defectuoso comercializado. Para ello es preciso:

- que el producto tenga un vicio o defecto que lo haga inseguro, o sea, que no ofrezca la seguridad que cabría esperar de acuerdo con un uso razonable,

- que dicho vicio o defecto se haya ocasionado en el ámbito de actuación de la empresa reclamada,

- que este vicio o defecto se produzca antes de la comercialización del producto,

- que el vicio o defecto esté oculto y no sea apreciable de forma evidente por el consumidor,

- que este vicio o defecto cause daños a un tercero

Estos vicios que hemos comentado pueden ser debidos a causas muy variadas, como: errores de concepción, diseño, fabricación, montaje, almacenamiento defectuoso, insuficiencia de especificaciones, deficiencia del embalaje, etc., y dicha causa puede ubicarse en cualquier punto del proceso productivo (concepción, fabricación, distribución o venta al público).

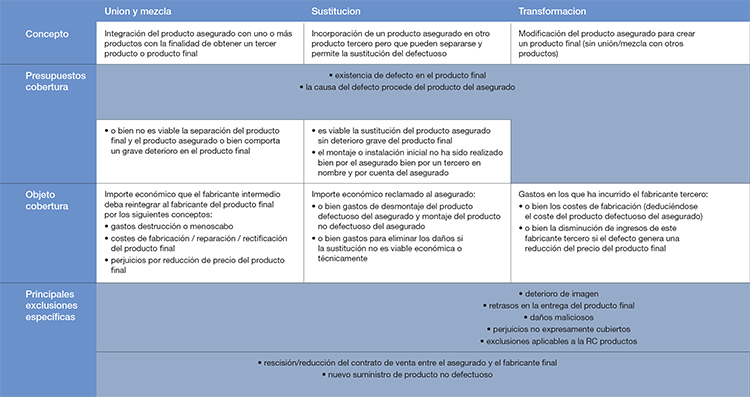

Las empresas que quieran protegerse de estas reclamaciones pueden contratar un seguro de Responsabilidad Civil que cubra no solo la garantía principal de RC Productos, sino que también pueden solicitar la inclusión de una amplía opción de garantías complementarias, donde las más relevantes son: unión y mezcla, sustitución, transformación, retirada de producto (product recall), daños maliciosos (tampering).

Cada una de estas garantías complementarias van dirigidas a cubrir un determinado riesgo y tienen sus propios presupuestos de cobertura y exclusiones; con lo que es importante revisar adecuadamente el clausulado. Al tratarse de garantías complementarias, obligadamente deben ir unidas a la contratación de la garantía principal “RC Productos”.

A continuación, se muestra un cuadro resumen con las principales características de estas garantías complementarias.

Principales riesgos a cubrir

Cuando la aseguradora recibe una petición de cotización, es importante que conozca los principales riesgos a dar cobertura. Algunos aspectos importantes a tener en cuenta son:

a) Peligrosidad intrínseca del producto. Para ello es de gran ayuda consultar los sistemas de alerta de la Unión Europea creados para difundir rápidamente información sobre productos detectados como potencialmente peligrosos. Esta información se divide entre productos destinados a alimentación de personas y animales (RASFF) y productos no destinados a alimentación (RAPEX).

b) Experiencia del productor. Información sobre la siniestralidad histórica del producto, así como experiencia en la elaboración del producto.

c) Ámbito geográfico donde pueden manifestarse los efectos dañosos del producto (países donde se exporta).

d) Cadena de producción y suministro. Conocer esta cadena y verificar un adecuado control por parte de la empresa a asegurar es especialmente relevante cuando hablamos de productos sensibles, como es la alimentación, automoción, productos infantiles, etc. Es un hecho conocido que la exposición a posibles reclamaciones no es la misma cuando dicha empresa es fabricante final (última empresa en la cadena de suministro) o bien una empresa proveedora ubicada a lo largo de la cadena de producción. Tampoco tiene la misma exposición a recibir reclamación la empresa que es proveedor inmediato u otro proveedor que se ubica al inicio de esta cadena.

Obviamente, no solo son estos puntos los aspectos que una aseguradora debe averiguar a la hora de analizar una petición de cotización. Cada solicitud tiene sus especificidades, que deben ser averiguadas y analizadas en función del tipo de producto elaborado o del tipo de garantía solicitado. Por ejemplo, es importante verificar que la empresa cuenta con un plan de retirada en vigor y testado antes de ofrecer la garantía de retirada de producto.

El mayor conocimiento obtenido, tanto del producto como de la empresa productora, permitirá a la aseguradora ofrecer las garantías y condiciones que mejor se adecúen al riesgo concreto. Aunque este trabajo de indagación y análisis debe ser realizado por la aseguradora, no es menos cierto que la actuación de la empresa facilitando la información no solo acortará plazos, sino que permitirá unas condiciones más ajustadas y adecuadas de acuerdo a sus necesidades concretas.