Claves de la venta cruzada en una cartera de seguros personales

Inés Roldós y Martin Fagioli

Foliume

Los datos son tendencia en el mundo empresarial, y su correcto análisis se considera clave para la toma de decisiones de toda empresa, incluidos los corredores y agentes de seguros. Pero decirlo suena más fácil que hacerlo y a veces es difícil saber por dónde empezar. Vamos a compartir aprendizajes de nuestros modelos predictivos de venta cruzada, tras años de experiencia.

El objetivo es brindar a corredores y agentes de seguros datos útiles para optimizar su actividad comercial, utilizando tendencias históricas para anticiparse a las necesidades futuras de su cartera y así hacerla crecer.

A modo de referencia, se considera una tasa de venta cruzada saludable aquella que es superior al 15% anual. Por lo tanto, si encontráis que tenéis margen de mejora, este artículo es para ti.

Momento de compra

Vamos a empezar desagregando las tendencias del momento de compra de los clientes de seguros. Esta información es útil para tener en cuenta al definir el momento de tomar acciones comerciales de venta cruzada, centrándonos en los momentos en los que el cliente es más propenso a adquirir ese seguro.

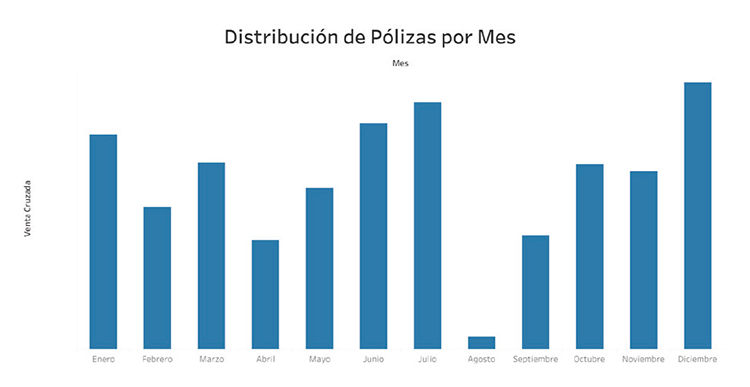

En este caso definimos el momento de compra como los meses del año en los que se realizan mayores ventas cruzadas, para detectar la estacionalidad. En la Figura 1 podemos observar la distribución de la venta de pólizas por mes. Se ve un claro patrón de disminución de venta en agosto y que los meses más fuertes de venta son diciembre y enero, y junio y julio.

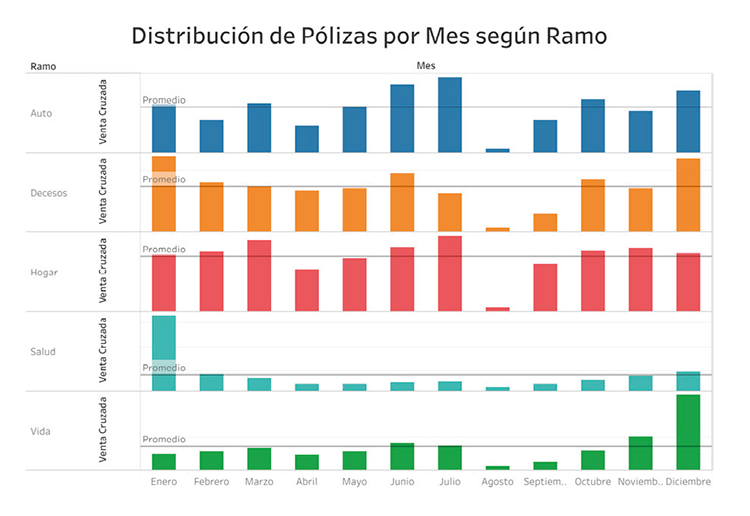

Si vemos esta misma información discriminada por ramos, en la Figura 2 observamos que Salud y Vida son los que más se diferencian del patrón general. Salud con tendencias de ventas en enero, mientras que Vida en diciembre.

Antigüedad en el momento de compra

Otra variable de análisis puede ser la antigüedad del cliente con la correduría al realizar la venta cruzada. Se aprecia que los primeros años de vida del cliente son fundamentales en la venta cruzada. Aunque luego la tendencia se mantenga, hay un fuerte empuje al principio de su relación con la correduría.

Figura 1

Aquí cabe una pregunta, ¿este patrón es resultado de la proactividad de los mediadores durante este período o de la naturaleza de su relación habitual con el cliente?

Características del asegurado

Continuaremos entendiendo las características demográficas de los clientes, ya que no solo es importante saber cuándo generar una estrategia comercial de venta cruzada, sino también a quién dirigirla (personalización).

Figura 2

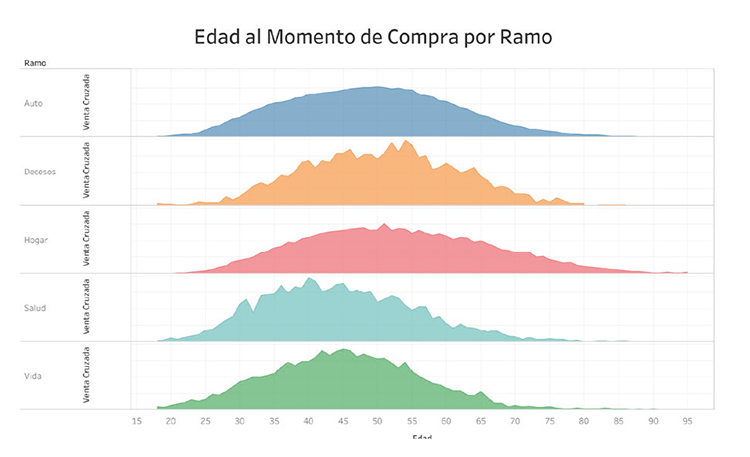

Si observamos la edad en la compra, en la Figura 3, notaremos que se empiezan a adquirir seguros a partir de los 25 años, con la mayoría de adquisiciones situadas en el rango de 40 a 55 años. A partir de los 60 años, disminuyen las compras.

Si estudiamos esta misma información discriminada por ramos, se ve que en Salud y Vida el promedio de edad de compra es menor que en los otros casos y se da generalmente antes de los 50 años.

Hay otras variables que también se pueden considerar para detectar las características del asegurado como género, estado civil, o detalles de valor de prima, otros productos en cartera o siniestros.

Figura 3

¿Cómo utilizar esta información?

Tras visualizar toda esta información, la pregunta final que todo mediador debe hacerse es cómo utilizar toda la información para una efectiva toma de decisiones en acciones comerciales, que redunden en beneficio de su cartera de seguros personales.

Sugerencias

-

Observar la venta cruzada como un proceso continuo e iterativo. No solo hay que tener en cuenta la renovación como desencadenante de una estrategia de venta cruzada, sino considerar los perfiles de clientes propensos a ciertas coberturas, combinado con la estacionalidad de ventas, para anticiparse a sus necesidades. Además, es importante agregar la estrategia de recoger vencimientos en las conversaciones, como complemento al argumento de continuidad del proceso de venta cruzada.

- Los beneficios de implementar un modelo analítico en el análisis de la información son evidentes. Este artículo se apoya en un análisis manual, pero un modelo analítico incorporaría automáticamente los datos y los aplicaría para la información futura.

- La segmentación de clientes solo es útil si la acompañamos de acciones comerciales efectivas. De nada sirve basarnos en datos si no logramos generar contactos efectivos. Es importante entender que la estrategia comercial debe preceder al análisis de datos. Definir los tipos de ramos de interés, la estrategia de ampliación comercial y cómo capitalizar la red comercial son factores fundamentales.

- Cada cartera puede presentar patrones de comportamiento distintos según el cliente y el proceso de adquisición. Por lo tanto, es esencial realizar un análisis específico de la situación en cada caso. Hay que profundizar en la búsqueda de estos patrones en cada cartera, ya que esto facilitará la identificación de oportunidades para crecer.

Puedes leer la nota completa en

www.foliume.com/blog