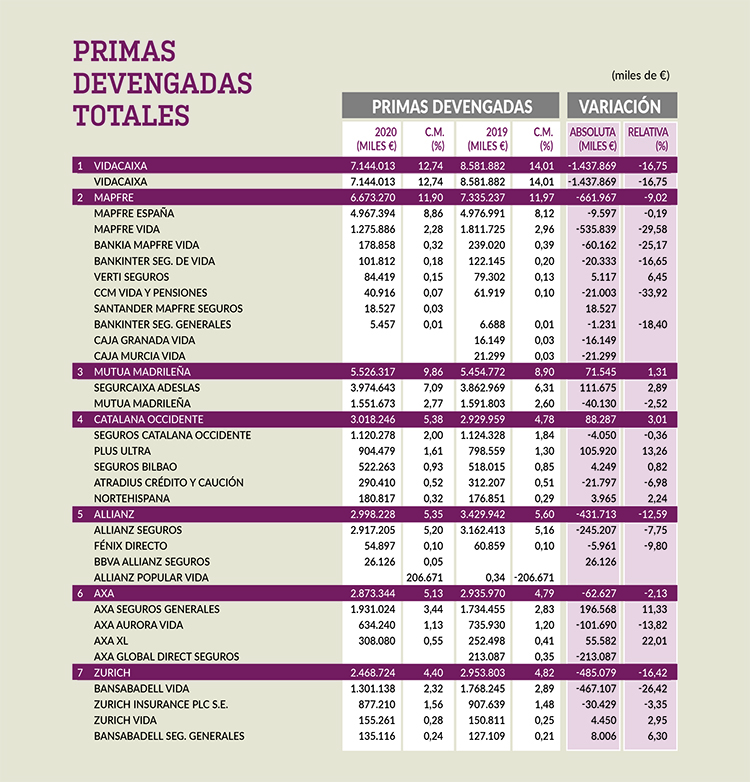

El tan difícil 2020 ha lastrado el balance del ejercicio del sector asegurador, cuyas primas caen en conjunto un 8, 49%, pero ha tenido poca incidencia en el ranking de los primeros grupos. y ello pese a que la mayoría, 7 de 10, muestran lógicos retrocesos en su volumen de primas. el ‘top ten’ está configurado en esta ocasión, y por este orden, por vidacaixa, mapfre, mutua madrileña, catalana occidente, allianz, axa, zurich, generali, santalucía y helvetia, este último sumando ya las primas de caser.

Inese DATA ha elaborado el estudio anual sobre Primas Devengadas de Seguro Directo del sector asegurador español correspondiente al ejercicio 2020, que se comercializa mediante el software de visualización de datos Power BI, el cual proporciona presentaciones interactivas y capacidades de inteligencia empresarial que permiten consultar los datos de forma fácil e intuitiva.

El estudio ofrece las primas devengadas de seguro directo obtenidas por las compañías participantes en territorio nacional, el número de pólizas a nivel de ramo y subramo, así como las provisiones matemáticas de Vida, correspondiente a 2020 y 2019.

También se puede obtener el volumen de primas y pólizas por compañía y grupo (agregado de las compañías que lo integran), tanto en forma de ranking como en forma de ficha resumen por ramos. Las provisiones se facilitan en forma de ranking por grupo y por compañía.

El entorno Power BI permite realizar comparativas, agregar y desagregar datos, conocer la concentración de los diferentes ramos, las cuotas de mercado (calculadas sobre el total de la muestra, por lo que deben ser consideradas como aproximaciones), variaciones relativas respecto del año anterior y primas medias, tanto de compañías como de grupos. Los datos en Excel que subyacen en los informes pueden ser exportados para su posterior tratamiento.

Observaciones

Cuando una aseguradora cambia de grupo o de denominación en dos ejercicios sucesivos, en el ranking por grupos aparecerá en aquel al que pertenece en cada uno de estos ejercicios, apareciendo la compañía, por lo tanto, dos veces: una con los datos del último ejercicio, y otra con los datos del ejercicio anterior.

En el caso de absorciones de entidades realizadas en el último ejercicio, solo aparece la información en el ejercicio en que se encontraba activa.

PARTICIPANTES

Los datos necesarios para la elaboración de este trabajo en su conjunto han sido facilitados directamente por las 135 aseguradoras participantes, pertenecientes a 82 grupos/entidades, que representan una cuota de mercado situada en el 95,2% medido en términos de primas.

A todas ellas agradecemos su colaboración, esperando que continúen participando en más estudios.

Han excusado su participación, por diversas razones: AIG Europe, AGCS, AXA Partners Iberia, Berkley España, Berkshire Hathaway, Coface, Domestic & General, ERGO Seguros de Viaje, FM Global, HNA, IMA Ibérica, Metrópolis, MUSAAT, MUSSAP, Popular Vida (antes Allianz Popular Vida), QBE, Sompo International y Tokio Marine.

A pesar de nuestro interés, no todas las entidades a las que se ha solicitado la información necesaria han considerado oportuno facilitarla; cabe destacar: ACUNSA, Admiral Europe, AIOI Nissay Dowa, Allianz Partners, ASEMAS, ASSSA, Assurant, Caja de Ingenieros Vida, Chubb, Clinicum Seguros, DAS, HDI, Hello Insurance, Hércules Salud, Hiscox, IMQ Navarra, Alianza Española, Markel, MIC Millenium, Mutua Tinerfeña, Mutuacat, Mutuavenir, RSA, Salus Asistencia Sanitaria, Mutua de Vigo, Seguros MDC, UMAS y Unión Madrileña de Seguros.

MODIFICACIONES

Durante el ejercicio 2020 se han producido los siguientes hechos que afectan a la composición de grupos:

ABANCA GENERALES: nueva entidad aseguradora participada al 50% por Abanca y Crédit Agricole Assurances.

AME: autorización administrativa para la fusión por absorción de AME, Asistencia Médica, por Agrupación Sanitaria Seguros.

AVANZA PREVISIÓN: es la nueva compañía de Mutualidad de la Abogacía, en la que Mutualidad de la Ingeniería aporta su negocio asegurador.

AXA ART: la autoridad de supervisión de Alemania publica la aprobación de la fusión por absorción de AXA Art por AXA XL, que actúan en en derecho de establecimiento.

AXA CORPORATE SOLUTIONS: la autoridad de Francia publica la aprobación de la fusión por absorción de AXA Corporate Solutions por AXA XL, que actúan en derecho de establecimiento.

BBVA SEGUROS GENERALES: recibe la autorización administrativa para el acceso a la actividad aseguradora. Esta nueva sociedad está controlada por Allianz en la mitad más una de las acciones de la sociedad, mientras BBVA Seguros ostenta el resto. Esta última entidad recibe la autorización para realizar una cesión parcial de cartera de contratos a favor de BBVA Seguros Generales. La nueva compañía pasa a denominarse BBVA ALLIANZ SEGUROS.

CAJA GRANADA VIDA y CAJAMURCIA VIDA: reciben la autorización para la fusión por absorción por parte de Bankia Mapfre Vida.

CASER: Helvetia adquiere una participación mayoritaria (69,4%) en el capital de la aseguradora.

MUTUALIDAD DEL CLERO ESPAÑOL: autorización de la fusión por absorción de la Mutualidad del Clero Español de Previsión Social por UMAS, Unión Mutual Asistencial de Seguros.

POPULAR VIDA 2020: nueva denominación de Allianz Popular Vida tras la recompra, por parte del Banco Santander, de la participación del grupo Allianz en Allianz Popular Vida. También se produce la transmisión del 100% del capital social de Santander Vida. Asimismo, se obtiene la autorización para la cesión parcial de la cartera de contratos de seguro de vida-ahorro de Popular Vida 2020 a Santander Seguros.

PREMAAT: fusión por absorción por parte de HNA.

SERAS: revocación de la autorización para el ejercicio de la actividad aseguradora y se encomienda su liquidación al Consorcio de Compensación de Seguros.

SOS SEGUROS: Santalucía se convierte en accionista único de la compañía al adquirir el 25% restante del capital social que no controlaba.

COMENTARIOS

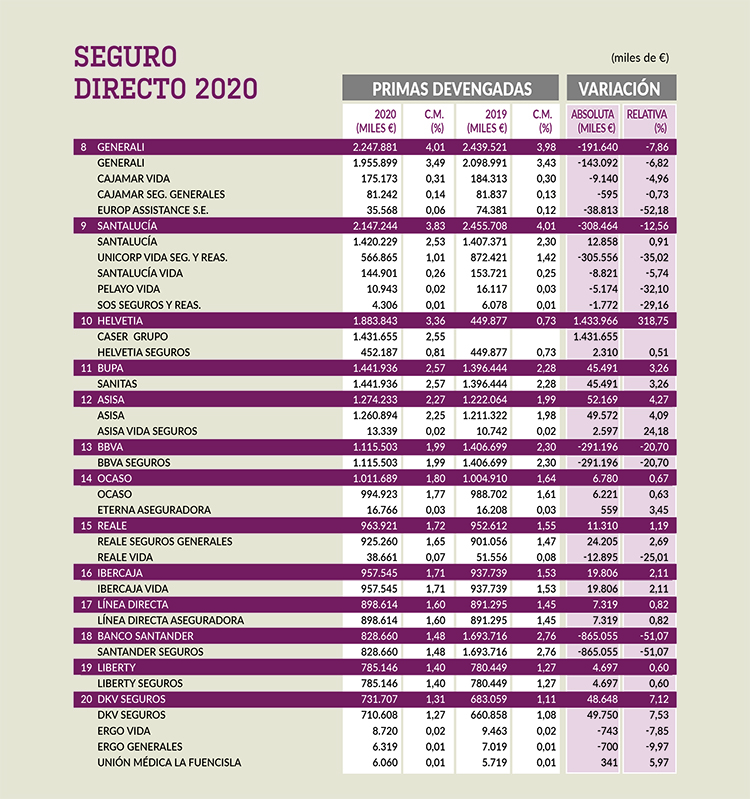

Las primas devengadas de seguro directo del conjunto estudiado ascienden, en 2020, a 56.060 millones de euros, que, comparadas con el ejercicio anterior (una vez homogeneizadas las cifras dado que no siempre facilitan la información las mismas entidades en dos años sucesivos), cuando se situaron en 61.262 millones de euros, supone una disminución del 8,49%.

Hemos clasificado las entidades participantes en tres conjuntos en función del total de primas devengadas de seguro directo con que han cerrado el ejercicio 2020:

- El primero de ellos, que denominamos “Club de los Milmillonarios”, incluye aquellos grupos/entidades que han superado la cifra de 1.000 millones de euros en primas. En este ejercicio nos han facilitado esta información un total de 14 grupos/entidades, que han gestionado 41.824 millones en primas, el 74,61% del total, frente a los 45.513 millones del ejercicio anterior (74,29% del total). Derece unn 8,10%.

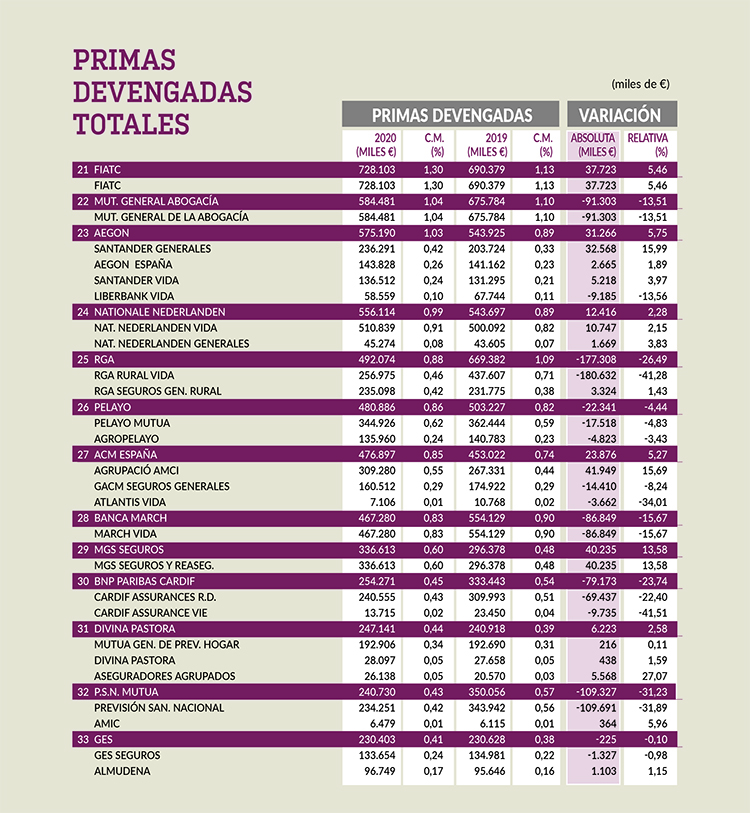

- En segundo lugar, se encuentra un conjunto de 33 grupos/entidades cuyo encaje de primas está situado entre 100 y 999 millones, que han gestionado 12.992 millones (el 23,18% del total), frente a los 14.339 millones del ejercicio anterior (23,41% del total). Supone una caída del 9,40%.

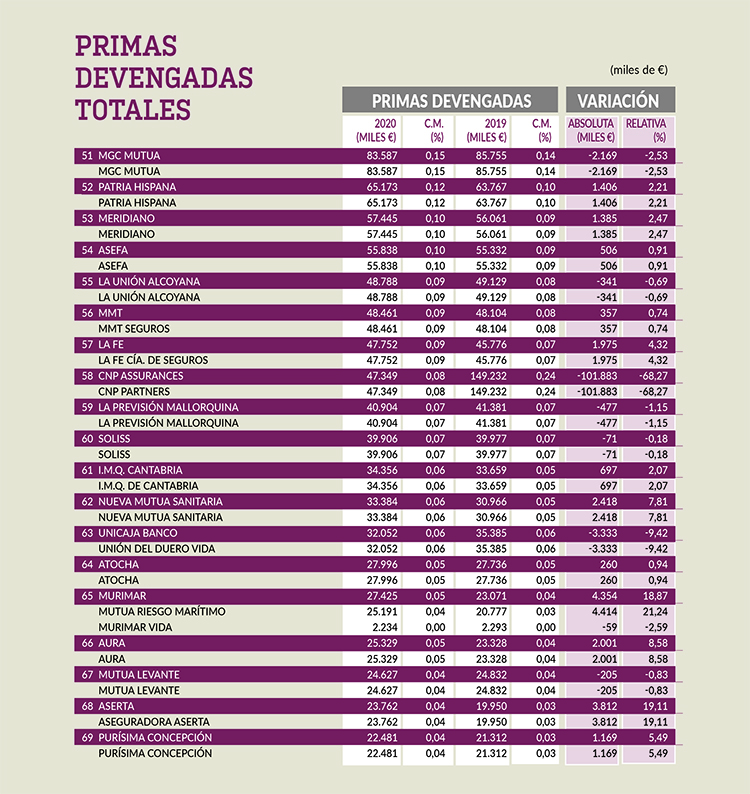

- En tercer lugar, con menos de 100 millones de euros en primas, se encuentra un conjunto de 35 grupos/entidades que han gestionado 1.244 millones en primas, el 2,22% del total, frente a los 1.410 millones del ejercicio anterior, el 2,30% del total, lo que supone una caída en el volumen de primas del 11,81% respecto del ejercicio anterior.

En cuanto a las provisiones matemáticas del seguro de vida, han facilitado esta información 65 entidades, que suman, homogeneizados los datos, un total de 182.105 millones de euros, frente a los 182.688 millones del ejercicio anterior, lo que supone una disminución del 0,32%. I