El incremento de primas difícil de explicar, la reducción en las condiciones de aseguramiento o la deficiente gestión del siniestro son, entre otros, algunos de los elementos que propician situaciones de insatisfacción en los clientes y que pueden derivar en conflictos. Los brókeres son conscientes de que su posición es defender a sus clientes pero, muchas veces, la percepción del buen hacer de la Mediación depende de la gestión de las aseguradoras. Recomiendan disponer de varios protocolos para, en caso de anomalía en el servicio, poder actuar de forma rápida y que no se ‘cronifique’ la insatisfacción del cliente.

El cliente es el activo más valioso de cualquier empresa. Sin él, ningún negocio tendría razón de ser. Por lo tanto, cuidarlo debería ser el objetivo principal hacia el que se orientasen todos los esfuerzos. Y así parece que es, al menos ‘sobre el papel’.

Los mediadores de seguros se encuentran, en este aspecto, en un terreno complicado, estando como están entre el cliente y la aseguradora. En muchas ocasiones, la satisfacción del cliente no depende tanto de ellos como de la respuesta que dé la compañía, sobre la que, normalmente, tienen poca capacidad de influir. En otras ocasiones, el motivo de insatisfacción puede deberse a la actuación del propio mediador y, en otras, es el cliente el que, realmente, no tiene razón, aunque esto vaya contra el popular eslogan ‘el cliente siempre tiene razón’.

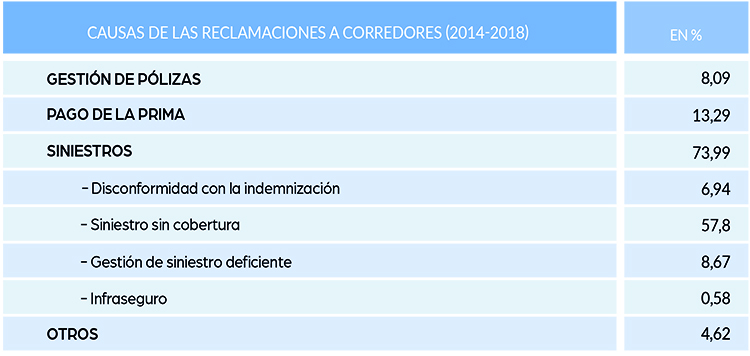

Según los resultados del informe ‘Servicios de Atención a los clientes de corredores de seguros’, elaborado por Inade y correspondiente al periodo 2015-2019, desde el año 2016 se viene observando una tendencia de crecimiento en el número de reclamaciones presentadas a los corredores de seguros por sus clientes. Tanto es así que, en el año 2019, fue un 124% superior al año anterior. “Esta tendencia demuestra que los clientes quieren ser indemnizados por un siniestro, esté o no cubierto, o incluso estando bien gestionado por la correduría de seguros”, explican desde la institución.

Analizando los datos por ramos, el que presenta mayor número de reclamaciones es el de Asistencia en Viaje, con el 56,62% de los expedientes tramitados, seguido de Autos, con el 22,83%. A pesar de este aumento en el número de reclamaciones, se señala que la mayoría de ellas (77,63%) se resuelven con informe favorable al corredor, es decir, desestimando las pretensiones del reclamante.

Francesc Santasusana

“Protocolizar las situaciones difíciles con clientes es importante para dar un equilibrio a nuestra organización y detectar todos los conflictos e insatisfacciones”

Manuel Arroyo

“Nuestra misión es defender los intereses de nuestro asegurado; habitualmente, se suele tratar de circunstancias que no están totalmente claras o son debidas a errores u omisiones, por lo que el resultado de la disputa va a depender en muchos casos de la interpretación que se haga, y ahí nuestra labor como especialistas es importante”

Roberto Fernández

“Para gestionar la enorme insatisfacción que un entorno de mercado duro genera en los clientes, con aumento de precios y reducción en las condiciones de aseguramiento, el bróker debe trabajar con mucha anticipación, explorando todas las soluciones que el mercado ofrece y poner en valor su especialización”

GESTIONAR LOS CONFLICTOS

En cualquier caso, un cliente descontento con el servicio que se le presta es, a buen seguro, un cliente perdido en la renovación. La mala gestión de un siniestro, una subida del precio de la prima incomprensible, un asesoramiento inadecuado, el excesivo papeleo, unos horarios de atención poco flexibles o la falta de alternativas en cuanto a canales de contacto son cosas que el cliente actual no pasa por alto y que pueden dar lugar a situaciones conflictivas que la correduría debe saber gestionar.

En March RS, su cliente objetivo son las empresas y corporaciones multinacionales. Desde 2019, este segmento está sufriendo una serie de correcciones debido a los malos resultados. La Covid-19 aceleró el proceso, encontrándose, actualmente, en lo que se conoce como ‘mercado duro’. Para Roberto Fernández, director del Área Técnica de la correduría, “es, sin duda, lo que más está afectando hoy día a nuestra relación con los clientes”. Y es que hablar de endurecimiento de mercado equivale a hablar de aumento de precios y reducción en las condiciones de aseguramiento, una situación ésta que genera cierta insatisfacción -por no decir gran insatisfacción- entre los clientes. Fernández recomienda que, en estos momentos difíciles, para gestionar el enorme descontento del asegurado, “el bróker debe trabajar con mucha anticipación, explorando todas las soluciones que el mercado ofrece y poner en valor su especialización técnica en la gestión de riesgos”.

Otra fuente tradicional y mayoritaria de conflictos entre brókeres y clientes son los siniestros. Los expertos aconsejan tener un procedimiento claro para acometer cualquier situación para obtener un resultado satisfactorio. En este sentido, Fernández considera que un procedimiento debe tener unas características imprescindibles, como es que permita detectar a tiempo cualquier circunstancia que pueda afectar negativamente el devenir el siniestro, que establezca medidas correctoras y active una interlocución con el cliente con el fin último de “gestionar adecuadamente sus expectativas”.

En Howden también tienen relaciones comerciales B2B. Señalan que las situaciones más complejas suelen derivarse de siniestros excluidos por las aseguradoras.

Cuando tienen que gestionar alguna situación difícil con el cliente, adoptan un protocolo consistente, según explica Manuel Arroyo, director de Seguro de Crédito de la correduría, en organizar una primera reunión con el asegurado con la finalidad de documentar y analizar dicha situación. Posteriormente, un equipo técnico realiza dos informes ‘ad hoc’, uno para el asegurado y otro para el asegurador. “Nuestra misión -explica Arroyo- es defender los intereses de nuestro asegurado; habitualmente, se suele tratar de circunstancias que no están totalmente claras o son debidas a errores u omisiones, por lo que el resultado de la disputa va a depender en muchos casos de la interpretación que se haga, y ahí nuestra labor como especialistas es importante a la hora de resolver la situación”.

SITUACIONES REALES

MARCH RS.- “La excepcionalidad está en el ‘mercado duro’ que vivimos actualmente, sin precedentes en los últimos 20 años. Empresas pertenecientes a sectores gravemente afectados por la pandemia han visto cómo, en el último año, el coste de sus programas de seguros se ha incrementado hasta superar incluso un 50% respecto a la anterior renovación, sin una siniestralidad que lo justificara, como consecuencia de la falta de capacidad en el mercado asegurador para determinados ramos o actividades. Experiencias tan negativas sólo es posible afrontarlas cuando se cuenta con la plena confianza del cliente y se le expone un análisis pormenorizado de todas las alternativas” (Roberto Fernández)

HOWDEN.- “Un asegurador rehusó más de 10 siniestros al asegurado por no tener la documentación necesaria requerida para la aceptación del siniestro, casi todos en países del Medio Oriente. Nosotros hicimos los informes pertinentes y se demostró al asegurador toda la trazabilidad de las operaciones y se consiguió presentar información (documentación) telemática que soportaba la actuación del asegurado y, por tanto, se indemnizaron los siniestros. Duración del proceso: 10 meses” (Manuel Arroyo)

GRUP SANTASUSANA.- “En general el rehúse de las multi asistencias, sin conocimiento de las pólizas y sus garantías” (Francesc Santasusana)

EL VALOR DE LA MEDIACIÓN

Otra situación complicada que repercute en el cliente es la que señalan desde Grup Santasusana. “La más compleja es la comunicación bien organizada por la propia compañía y el valor que aportamos la Mediación”, apunta Francesc Santasusana, director de la correduría, quien explica que, en esta relación, la Mediación necesita y quiere seguir aportando valor. También, indica que, en muchas ocasiones, las compañías de seguros no desarrollan una buena trazabilidad en los servicios que prestan cuando llega el siniestro.

En Grup Santasusana disponen de diferentes protocolos en caso de anomalías en el servicio “para poder actuar de forma rápida sin enquistar la insatisfacción del cliente”. Santasusana hace hincapié en lo importante que es protocolizar las distintas situaciones, “para dar un equilibrio a nuestra organización y detectar todos los conflictos e insatisfacciones”.

Santasusana resalta que, para evitar situaciones difíciles con los clientes, las compañías deberían tener una mejor trazabilidad de sus servicios, sobre todo “si los tienen subcontratados”. Apunta que “quieren unificar servicios, productos, independientemente del canal de distribución” y subraya que la Mediación necesita y quiere seguir aportando valor “y esto, a veces, confunde la relación”.

En March RS consideran que es básico contar con compañías de seguros que sepan entender las necesidades de los clientes y que sean ágiles en sus procesos de suscripción y tramitación de siniestros pero, en un entorno complejo, como puede ser el de un mercado duro, por encima de todo, lo que más se valora es, según Roberto Fernández, “su compromiso de permanencia”, aunque añade que, a pesar de que sea legítimo que las compañías persigan un objetivo de rentabilidad, “las prácticas oportunistas que sólo buscan un retorno en el corto plazo afectan gravemente a la credibilidad del sector asegurador en su conjunto”.

La valoración que hacen en Howden del comportamiento de las compañías ante situaciones difíciles con los clientes es, en líneas generales, buena. Manuel Arroyo comenta que la relación, en el negocio de empresas, se pretende que sea a largo plazo, “por lo que las aseguradoras intentan flexibilizar sus posiciones con la idea de mantener la relación con el asegurado y con nosotros”. De todas formas, recalca que, en algunas ocasiones, echan en falta una mayor empatía por parte del asegurador, sobre todo al inicio del proceso, “lo que hace que se demore la resolución”.