Los seguros de riesgos personales, ¿más comoditizados que los seguros Multirriesgos?

Por Manuel de la Rosa, Insurance Senior Advisor

A esta pregunta da respuesta el reciente estudio de INESE Data titulado ‘Análisis del desempeño de las aseguradoras no vida 2021’, con quien he colaborado examinando con detalle el desempeño técnico del seguro español en el ejercicio 2021.

La observación de los gráficos que muestran la variación del número de pólizas frente a la variación de la prima media permite clasificar los ramos no vida en tres grupos: los ramos con una fuerte correlación entre ambas magnitudes (Asistencia Sanitaria, Enfermedad y Accidentes); los ramos en los que no se observa una respuesta clara en las variaciones de volumen frente a cambios en el precio (los seguros Multirriesgos de Comunidades, Hogar e Industriales) y los que se sitúan en una zona intermedia (Autos y Decesos). El seguro de Multirriesgos de Comercios es el único tipo de seguro de daños y responsabilidad civil cuyo comportamiento se aproxima al de los seguros de tipo personal.

Seguro de Accidentes

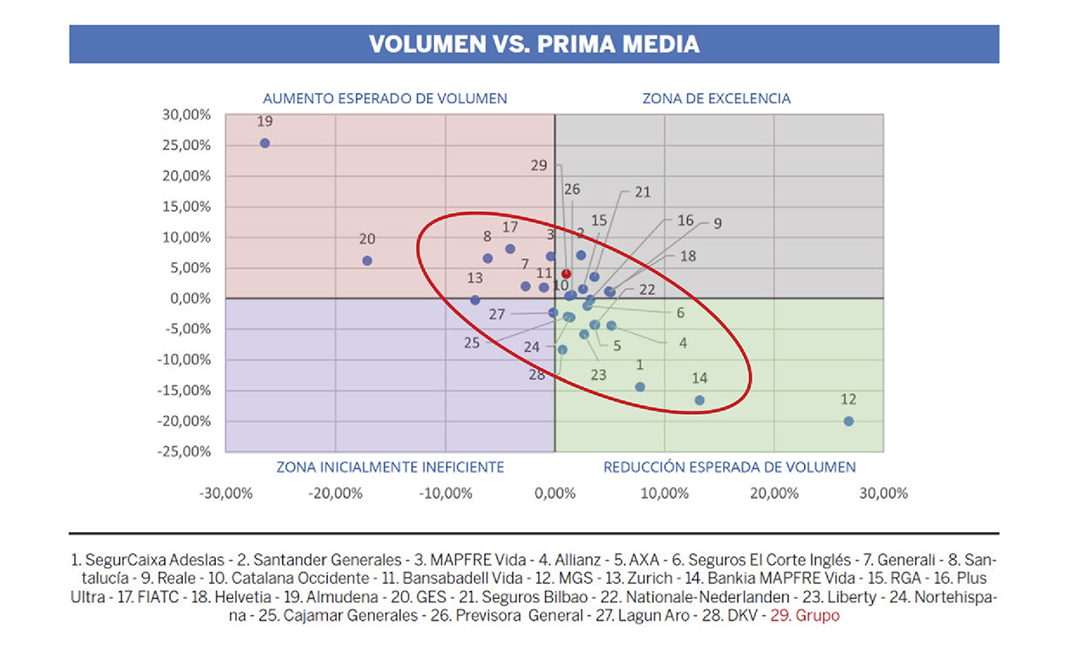

De acuerdo con los datos facilitados por las compañías analizadas, el conjunto del sector vio crecer el número de contratos del ramo de Accidentes en un 4%, mientras que la prima media aumentó un 1%. El punto rojo del gráfico representa este comportamiento agregado. Pues bien, como puede observarse, la práctica totalidad de compañías cuya prima media creció más que el conjunto del grupo tuvieron crecimientos de volumen inferiores al 4%.

En sentido contrario, la práctica totalidad de compañías que consiguieron crecimientos superiores al 4% disminuyeron su prima media. Más significativa, la correlación negativa entre precio y volumen se observa también, de forma clara, dentro de cada uno de los cuadrantes del gráfico.

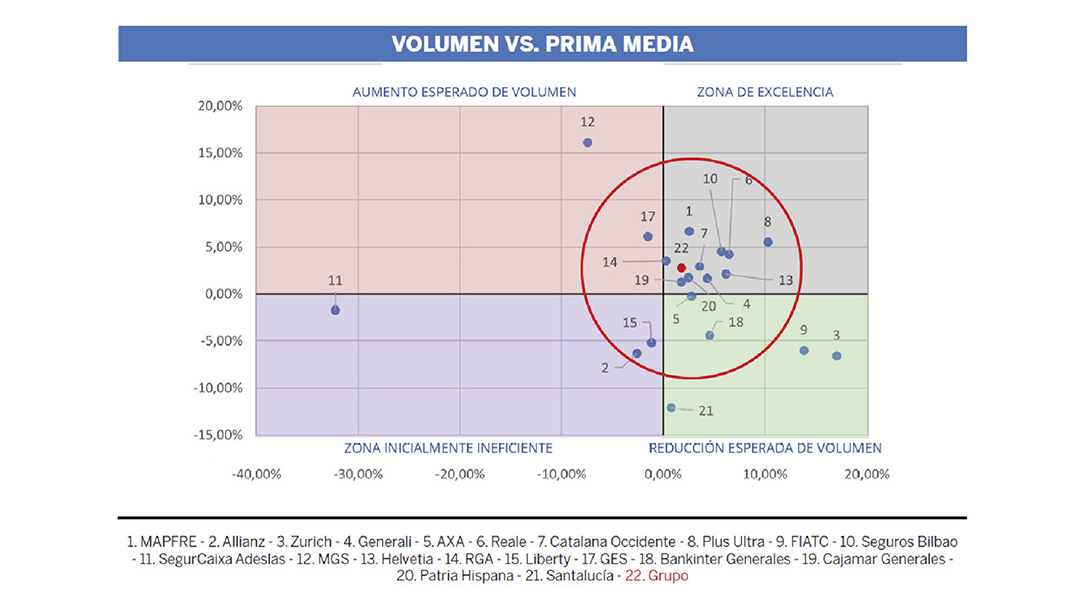

Seguro Multirriesgo Industrial

El gráfico correspondiente al seguro Multirriesgo Industrial muestra un comportamiento completamente diferente al del seguro de Accidentes. En este caso no es posible observar una correlación clara entre ambas magnitudes; hasta el punto de que la variación del número de contratos de las compañías que aumentaron la prima media se distribuye casi simétricamente en torno al punto rojo que representa el conjunto del sector. La lectura lógica de este comportamiento es que se trata de un seguro poco comoditizado en el que las decisiones de compra de los tomadores están muy influidas, además del precio, por otros factores.

Por razones diametralmente distintas, ambas conclusiones nos parecen muy significativas para los responsables de definir las políticas de suscripción, pricing, distribución y relaciones con los clientes de las compañías que suscriben cada tipo de negocio.

En nuestro estudio hemos observado también otros dos tipos de gráficos: el que compara variaciones del ratio combinado frente a variaciones de la prima media y el que compara variaciones del ratio combinado frente a variaciones del número de contratos. Este último me parece, probablemente, el más relevante para entender el desempeño anual de una entidad puesto que compara los logros obtenidos en dos objetivos importantísimos en cualquier sector y región del mundo: crecimiento y rentabilidad.

El análisis de todos estos gráficos está disponible en el mencionado estudio.