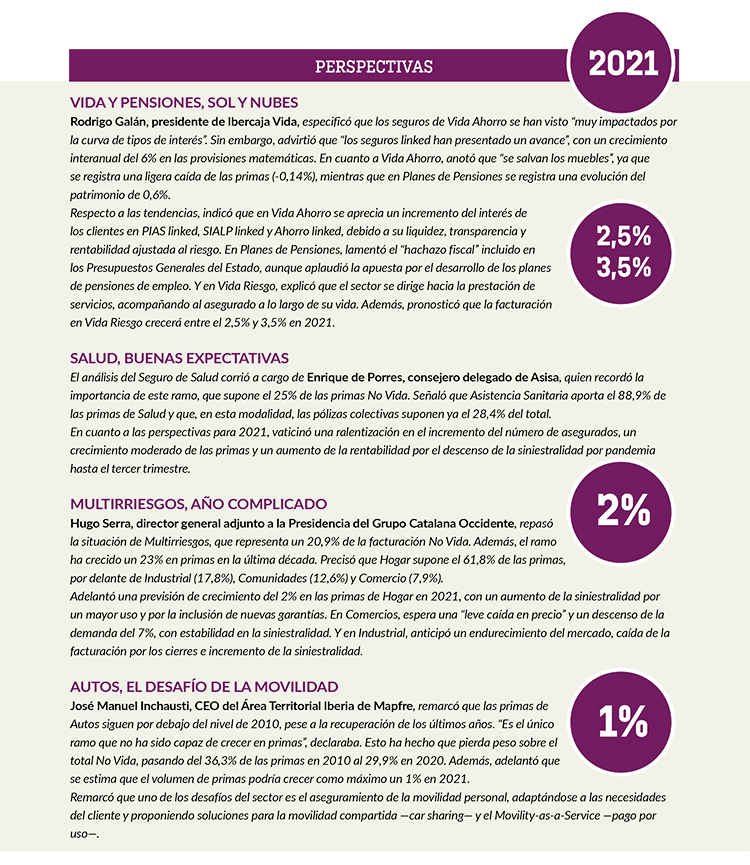

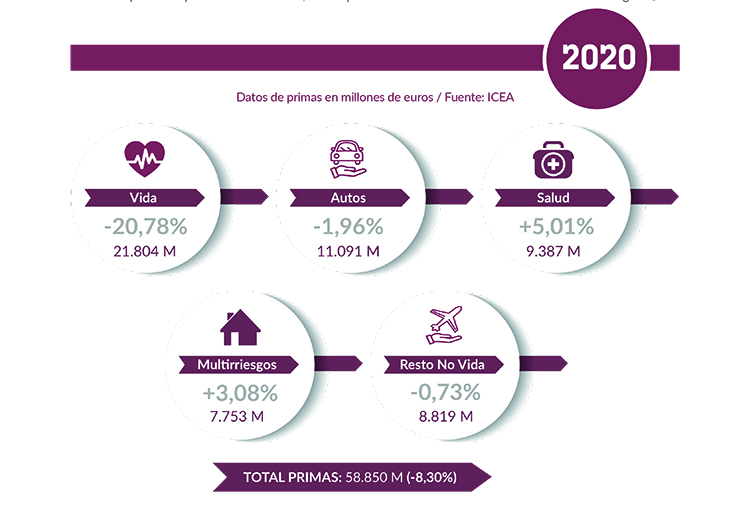

UNESPA/ICEA confirmaron el 19 de enero que el sector cerró 2020 bastante mejor que el conjunto de la Economía del país, aunque registró una caída del 8,3% en la facturación, retroceso que se explica por el desplome del negocio de Vida (-20,8%), que no pudo compensar el crecimiento del 1,1% de las primas No Vida. Cara a 2021, el Seguro espera una reactivación de los ramos No Vida, mientras siguen las incertidumbres en Vida, debido a los bajos tipos de interés y a las últimas medidas fiscales del Gobierno.

Tras el saludo del presidente de ICEA, José Boada, la presidenta de UNESPA, Pilar González de Frutos, hizo hincapié en el papel del Seguro durante la pandemia. “Ha actuado claramente en ayuda de sus clientes menos favorecidos, otorgando coberturas inicialmente no cubiertas, dando facilidades de pago, creando el mayor seguro colectivo de la historia en favor del personal de centros sanitarios e incrementando, más que manteniendo, su nivel de servicio”. Además, con la vista puesta en futuras pandemias, señaló que el sector ha propuesto un mecanismo de colaboración público-privada para la protección frente a riesgos totales, “que nos permita mejorar el nivel de respuesta y servicio que damos en toda situación”. Sin embargo, lamentó, la propuesta no esté entre las prioridades del Gobierno. Por otra parte, puso el acento en “la notable prueba de miopía que ha dado el actual Gobierno decidiendo recortar de forma muy significativa los límites de reducción del sistema de tributación diferida del ahorro-previsión, que en el seguro afecta de lleno a los planes de previsión asegurados”. Remarcó que, pese a la pretensión del Ejecutivo de impulsar los planes de pensiones de empleo, “en 2021 no se esperan avances notables en materia de previsión social en el ámbito de las empresas”, debido al agotamiento de las mismas, “centradas en el objetivo de sobrevivir”, y porque no se han anunciado medidas para la construcción de este pilar de ahorro.

También destacó la evolución del seguro desde una naturaleza puramente indemnizatoria hacia la prestación de servicios. “El Seguro español es la plataforma de servicios más grande de nuestra economía, dando servicio a millones de usuarios”, comentaba.

José Antonio Sánchez, valoró en que “el negocio asegurador ha resistido bien” pese a la excepcionalidad provocada por la pandemia y remarcó que “estamos ante un sector rentable, solvente y resiliente ante las circunstancias adversas”. También apuntó que se abren ventanas de oportunidad en torno a los nuevos riesgos que habrá que asegurar: cambio climático, ciberriesgos, envejecimiento de la población, posibles futuras pandemias, etc. Y adelantó una previsión de crecimiento del 3% en No Vida, mientras que Vida seguirá cayendo, condicionado por los bajos tipos de interés y los cambios en la fiscalidad de los planes de pensiones.

Solidez del sector

A juicio de Sergio Álvarez, director general de Seguros y Fondos de Pensiones, “un crecimiento del 1,1% en No Vida puede parecer poca cosa, pero es más que satisfactorio si tenemos en cuenta las circunstancias de 2020. La caída en Ahorro no tiene tanto que ver con la pandemia como con el escenario de tipos de interés”. Explicó que la crisis generada por la Covid-19 ha hecho que el Seguro se enfrente “a un stress test real”, en el que “se ha mostrado la solidez del sector”, con unos ratios medios de solvencia por encima del 200%. Además, insistió en que tampoco han surgido problemas en la capacidad operativa, manteniendo el servicio.

Además de la crisis sanitaria, otros desafíos son el entorno de bajos tipos de interés, la gestión del riesgo de longevidad, la concentración del mercado, el diseño de productos para nuevos riesgos, la creciente importancia de los criterios de sostenibilidad o la transformación digital. I