El Seguro está inmerso en un proceso de transformación digital, acelerado por la irrupción de la pandemia y las restricciones en la movilidad que ésta ha generado. Las compañías están afrontando este proceso de manera muy distinta. Los grandes grupos gozan de recursos y capacidad para afrontar este proceso e, incluso, para impulsarlo y dirigirlo, junto con los líderes del mercado de la tecnología. Las medianas y pequeñas entidades, algunas de ellas con muy pocos empleados y escasos medios, tienen ante sí un reto enorme para el que pueden estar poco o nada preparadas.

Para conocer el momento presente de este proceso de cambio en las aseguradoras del Tier 3, INESE Data ha realizado, con la ayuda de MSG Life, un estudio basado en una encuesta a la que han respondido 44 aseguradoras de este segmento. Entre las principales conclusiones, destaca que los negocios de Vida están yendo más lentos y teniendo unos resultados más discretos en este proceso de transformación, ya que el 29% se encuentra todavía en la fase de análisis estratégico y casi la mitad (48%) de los que ya lo han iniciado lo califican solo de ‘medianamente eficiente’. Además, un 33% ha ‘aparcado’ el proceso de cambio de sistemas hasta 2022.

Justo lo contrario sucede en Salud, donde el 59% se ha embarcado ya en un cambio total y, además, el 88% considera que el proceso está siendo bastante o muy eficiente (estos últimos constituyen el 50%).

En medio, se sitúan los restantes negocios de No Vida. Aquí, el 60% está en un cambio parcial que es calificado por el 59% como ‘bastante eficiente’ y por el 21% como ‘muy eficiente’. En este segmento de negocio es donde más están acelerando en la transformación, pues sólo un 3% está en fase de análisis y, de ellos, la práctica totalidad (92%) declara que cambiarán sus sistemas este mismo año.

CLOUD, ESENCIAL

En cuanto a la estrategia que van a seguir en su proceso de transformación, la mayoría (45%) apuesta por un desarrollo interno, reutilizando componentes ya existentes y aceleradores. El siguiente grupo más numeroso (21) es el de quienes optan por una estrategia modular, cambiando algunos módulos del sistema y reutilizando también componentes previos. Un 18% va a ir por un ‘end to end’ integrado y el 16% restante va a seguir otras estrategias o aún no las tiene definidas.

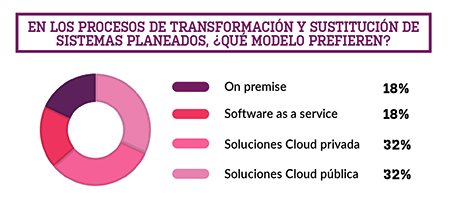

En cuanto a los modelos preferidos, la opción predominante es la de las soluciones en cloud, ya sea pública o privada (empatadas ambas con un 32% de los participantes apostando por ellas). Le siguen, con el 18% cada una, el SaaS y los modelos ‘on premise’.

Por último, cuando se pregunta por los desafíos más importantes a afrontar en los próximos años, el 70% señala la automatización y digitalización de procesos, seguido por la mejora de la experiencia del cliente (64%) o el desarrollo de nuevos productos y servicios (57%). A la cola están la disminución del riesgo en administración (9%), la reducción de costes (36%) o la híper-personalización de tarifas (39%).