En nuestra serie sobre sectores que han visto cambiar su posición y balances a partir de la pandemia, hablamos ahora sobre el que ha mantenido a pulso nuestras necesidades básicas y, a la vez, el empleo. Los supermercados y autoservicios nos han surtido de lo necesario para alimentarnos y mantener en marcha nuestros hogares durante el confinamiento, y lo han hecho acelerando su transformación y adaptándose a la nueva normalidad.

El pasado mes de marzo, ANGED (Asociación Nacional de Grandes Empresas de Distribución, que integra a 20 de las más destacadas compañías de la distribución minorista, no solo de alimentación) ha publicado un avance de indicadores sobre la economía, en general, y sobre el comercio, en particular, del que se desprende que el consumo ha caído en España un 9% en el mes de enero, mientras que la alimentación ha aumentado un 1,8%.

En lo que se refiere al valor de las ventas —que, en general, retrocede un 8,9%— la alimentación sigue manteniendo el tono con un crecimiento del 1,9%, mientras que el resto de las categorías pierden un 16%.

Según datos de la empresa de estudios de mercado Nielsen, el gran consumo —del que se excluyen los productos frescos perecederos—, ha crecido un 8,6% en las nueve primeras semanas de 2021.

Si tenemos en cuenta todo el período de la pandemia, desde el confinamiento total del año pasado, se puede observar que los productos frescos han aumentado su mercado más que el resto y, por formatos, los españoles hemos consumido más en hipermercados. Ahora bien, el canal online ha crecido a un ritmo seis veces mayor que el del establecimiento físico, hasta el punto de duplicar su cuota del mercado nacional.

Presión regulatoria

Uno de los aspectos que más preocupa a las organizaciones empresariales del sector de la distribución es la, desde su perspectiva, excesiva regulación del negocio.

Por ejemplo, para ANGED, “la Ley de Comercio de 1996 marca el inicio de un desajuste en el equilibrio de formatos que existía en España. Las restricciones impuestas al hipermercado no han conseguido frenar la caída del pequeño comercio y han disparado la cuota de los supermercados”.

Por otra parte, en la actualidad, “el sector del comercio se enfrenta a 1.744 millones de euros anuales por los nuevos costes regulatorios, según el informe sobre ‘Nuevos costes soportados por el sector comercial en España’ realizado por la Comisión de Competitividad, Comercio y Consumo (C4) de CEOE.

Según el informe, cualquier establecimiento comercial en España está afectado por más de 3.000 normas europeas, nacionales, autonómicas y municipales.

De hecho, “299 millones de euros son soportados directamente por los consumidores, que están asumiendo cargas impositivas cada vez más importantes, como por ejemplo el incremento del IVA de bebidas azucaradas y edulcoradas, lo que provoca una contracción del consumo” —apunta el informe—. “A ellos se unen los 1.475 millones de euros que soportan directamente las empresas comerciales y que dificultan la necesaria recuperación económica de este sector”.

Desde ASEDAS se añade que “el año pasado fueron un total de 2.686 disposiciones jurídicas relativas a la crisis sanitaria (7,3 nuevas al día). En total, sumando las de ámbito general y las relativas a la COVID-19, el año pasado se establecieron un total de 3.276 preceptos normativos (8,9 al día), ocho veces más que en 2019”.

Motor económico del país

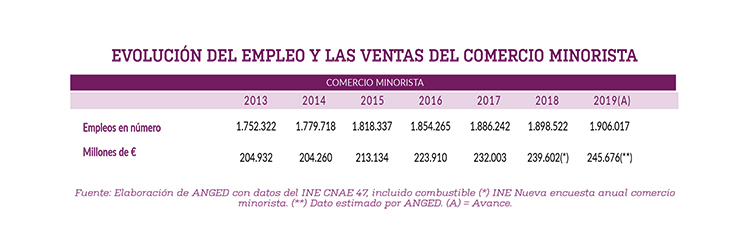

A partir de datos de la Confederación Española de Organizaciones Empresariales (CEOE), se calcula que el sector del comercio “supone el 13% del total de la economía española y se sitúa a la cabeza por número de empleos generados —el 17% del total de afiliados a la Seguridad Social—, lo que le convierte en uno de los principales motores económicos del país”.

En octubre de 2020 se presentaba el informe DBK sobre el mercado de distribución —considerando globalmente la actividad de hipermercados, supermercados y establecimientos cash & carry—, en el que se destaca que el volumen de negocio en España alcanzó los 92.520 millones de euros en 2019.

Según CEOE, el comercio supone el 13% del total de la economía española y se sitúa a la cabeza por número de empleos generados

Según se desprende de los paneles de consumo de la consultora Kantar, el mercado de gran consumo creció́ en España un 2,4% en 2019, con menor volumen, pero de mayor valor en los productos de la cesta de la compra. En 2020, según la firma, este segmento ha alcanzado un crecimiento del 12,7%, y avanza unas cifras también satisfactorias para 2021, a pesar de la situación de incertidumbre.

Por su parte, Nielsen destaca que el supermercado sigue liderando el incremento de la categoría de gran consumo, con una cuota del 74,7%. Este crecimiento se apoya en su proximidad y la especialización. En sentido contrario, reducen cuota tanto los hipermercados —hasta el 14,4%, como consecuencia de su proceso de transformación y cambio de enseñas—, los supermercados pequeños (7,3%) y las tiendas tradicionales independientes (5,21%), según los datos de Nielsen citados por ANGED.

Además, el informe DBK sobre el mercado de distribución señalaba que, en 2020, el sector experimenta “una notable concentración de la oferta: la cuota conjunta de los cinco primeros operadores en España se situó́ ese año en torno al 47%”.

Impacto de la COVID-19

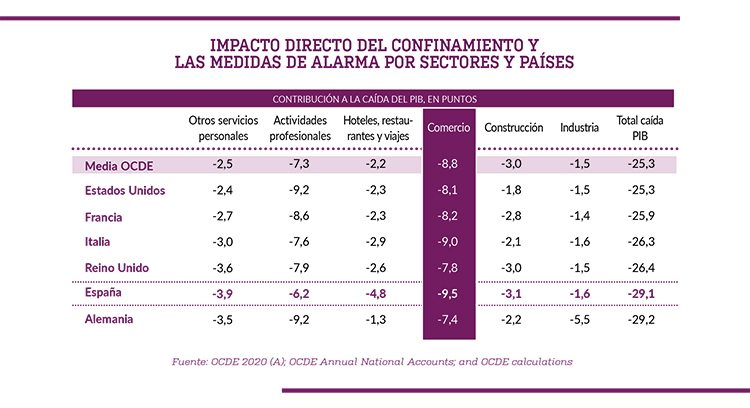

Según el informe DBK, “las medidas decretadas para hacer frente a la pandemia de la COVID-19 y su fuerte impacto en la actividad del sector de hostelería y restauración han propiciado un crecimiento de la demanda del comercio minorista”, si bien hay que tener en consideración que la rentabilidad del sector distribución “se ha visto afectada por el ascenso de los costes asociados a la adaptación de sus instalaciones, así́ como por el incremento de los gastos de personal”.

Para Aurelio del Pino, presidente de la Asociación de Cadenas Españolas de Supermercados (ACES), los resultados “deben ser contextualizados ya que también hemos hecho un esfuerzo enorme, como muchos otros sectores, con una gran inversión para poder garantizar el servicio en espacios seguros para los empleados y los clientes. Por otra parte, no hemos podido tampoco desarrollar con normalidad la actividad en las tiendas, en un modelo de negocio con unos márgenes muy estrechos, por las restricciones a las ventas de productos. Creo que, hoy en día, nuestro sector goza de un gran reconocimiento y confianza por parte de la sociedad gracias al esfuerzo realizado tanto por los supermercados como especialmente por sus trabajadores, que han demostrado su compromiso y una capacidad de adaptación muy alta ante un escenario que no ha dejado de evolucionar y crear retos cada semana”.

Canal online

Una de las novedades ha sido el crecimiento del canal digital. De hecho, para Aurelio del Pino, uno de los retos para el sector tras la pandemia va a ser “el aumento del canal online, la reducción de frecuencia en compra y la búsqueda de productos de confianza y proximidad”. Ahora bien, en el caso de la alimentación y las bebidas, según ACES, el canal online es residual en España, si lo comparamos con otros sectores de gran consumo. “Hoy se sitúa en un 2% y esto significa que se ha duplicado el volumen en tan solo 6 meses en un sector que mueve miles de toneladas de alimentos y bebidas cada año, por lo que se trata de un crecimiento muy relevante, en el que destaca que los productos frescos han pasado a tener ya una presencia normal en las cestas on-line.

Ahora bien, la progresión del canal online sigue: los datos de la empresa de estudios de mercado Kantar señalan que el sector del comercio electrónico ha llegado a crecer en 2020 hasta un 53% respecto al ejercicio.

El gran consumo —sin productos frescos perecederos—, ha crecido un 8,6% en las nueve primeras semanas de 2021, según Nielsen

Según Ignacio García Magarzo, director general de la Asociación Española de Distribuidores, Autoservicios y Supermercados (ASEDAS), “entre los muchos retos que las empresas han tenido que afrontar destacan los relacionados con la adaptación de los espacios para garantizar la seguridad de empleados y clientes, el refuerzo de personal en tiendas y plataformas logísticas y el seguimiento de la gran cantidad de normativa sobre comercio generada como consecuencia de la pandemia”.

De hecho, la COVID-19 ha influido mucho en la creación de medidas de seguridad por parte de los reguladores. Así, según un informe de El Economista, “en el sector de la distribución alimentaria, menos castigado que otros, pero que ha sufrido también una fuerte subida de los costes, la pandemia está incrementando la enorme presión regulatoria a la que están sometidos habitualmente los supermercados”.

Los retos tras la pandemia

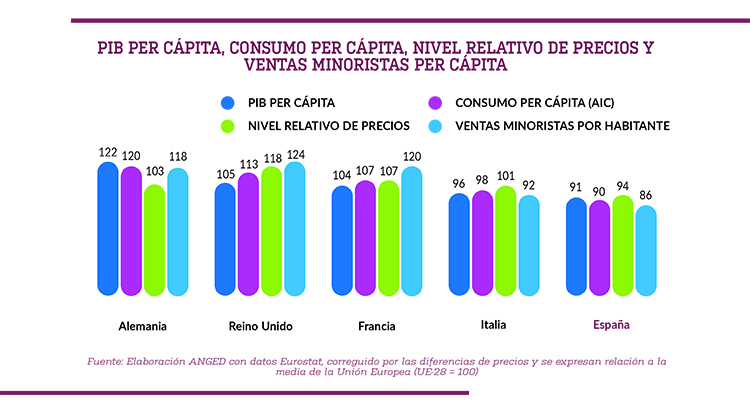

Los datos del sector venían siendo positivos antes de la pandemia, aunque las organizaciones empresariales encontraban una inquietud en el hecho de que, como señala el último informe anual de ANGED, “las ventas del comercio en la UE avanzaron en 2019 por sexto año consecutivo un 2,6% (precios constantes y ajustado el calendario), frente al 2,3% de España. El diferencial del comercio minorista en España con respecto a los países de su entorno en la UE con un desarrollo económico y dimensión comparables se agranda en los últimos tres anos”.

Por otra parte, la digitalización, que ya ha sido objetivo de un importante impulso a consecuencia de los cambios provocados en el consumo por la pandemia.

Para Alfonso Merry del Val, presidente de ANGED, “la digitalización está transformando los cimientos estructurales de nuestra economía. En el caso del comercio, hoy operamos en un entorno competitivo global, en el que grandes plataformas digitales, con estructura física y humana muy reducida, han alumbrado nuevos modelos de negocio, formas de empleo y maneras de consumir radicalmente distintas.

Según Aurelio del Pino, de ACES, “el gran reto de todos es el impulso definitivo al sistema productivo de la cadena alimentaria, sobre todo en los ámbitos de transición ecológica y transformación digital, y esperamos que desde Europa se impulse un marco legal basado en la libertad de mercado en el que el intervencionismo de Administraciones y entidades reguladoras no se convierta, en ningún caso, en parte del problema, sino que sean parte de la solución”.

Por su parte, Ignacio García Magarzo, de ASEDAS, apunta como desafíos a la economía circular, que “significa intentar que todas las materias primas que se utilizan en el sistema productivo vuelvan al mismo, que el residuo inevitable sea el mínimo posible y que este mínimo sea tratado adecuadamente para que no termine en el medio ambiente. Todo ello, bajo los principios de reducir, reutilizar y reciclar, así como de alcanzar la máxima eficiencia energética en todos los procesos”. Es decir, la sostenibilidad desde el núcleo del negocio.

Otro de los grandes retos tiene que ver con el nuevo papel de los comercios en nuestras vidas, tras lo vivido en la pandemia. Para García Magarzo, de hecho, “uno de los grandes desafíos es avanzar, cada vez más, hacia el concepto de supermercado como un centro de servicios donde los consumidores tengan, además de alimentación y productos de higiene, un punto de encuentro en el que puedan cubrir otras necesidades. Durante la pandemia, esta capacidad de ofrecer un servicio personalizado, por ejemplo, a grupos de riesgo como ancianos, ha sido muy importante”

Por otra parte, Antonio Muñoz-Olaya, socio-Fundador y presidente de Grupo TAT y presidente de COJEBRO, corredor especializado en coberturas de supermercados, apunta un nuevo riesgo que debe estar previsto de inmediato: “la pandemia ha generado la necesidad del reparto a domicilio de los supermercados que antes no lo hacían, lo que nos obliga a revisar si esta nueva actividad queda amparada en la garantía de responsabilidad civil de la póliza”. I