Los datos, los rankings, son importantes, pero el análisis exhaustivo de los mismos y la obtención de resultados para ser más eficientes y mejorar lo es más todavía. En esta línea, y con el objetivo de dar respuesta a una serie de cuestiones clave, que se pueden obtener de una revisión en profundidad de las cifras pero que exigen mucho tiempo, que no se tiene en el día a día, Inese ha decidido abordar una nueva línea de estudios en colaboración con el actuario Manuel de la Rosa.

El primero, ya disponible, evalúa el desempeño técnico en 2021 de los seguros de Autos y de Particulares en España. Es un estudio basado en el análisis de gráficos de posicionamiento que permiten identificar, para cada entidad, su desempeño en dos áreas tan fundamentales como crecimiento y rentabilidad.

Los gráficos generados para este estudio comparan las siguientes relaciones:

- Variación del número de pólizas frente a la variación de la prima media

- Variación del ratio combinado (bruto de reaseguro) frente a la variación de la prima media

- Variación del ratio combinado (bruto de reaseguro) frente a la variación del número de pólizas

El último gráfico es muy relevante para entender el desempeño anual puesto que permite observar simultáneamente los logros obtenidos en crecimiento y rentabilidad. Su análisis se apoya en los dos primeros gráficos, que permiten intuir también las estrategias de precio y crecimiento empleadas para el logro de dichos objetivos.

A modo de muestra, incluimos dos gráficos del seguro de Accidentes:

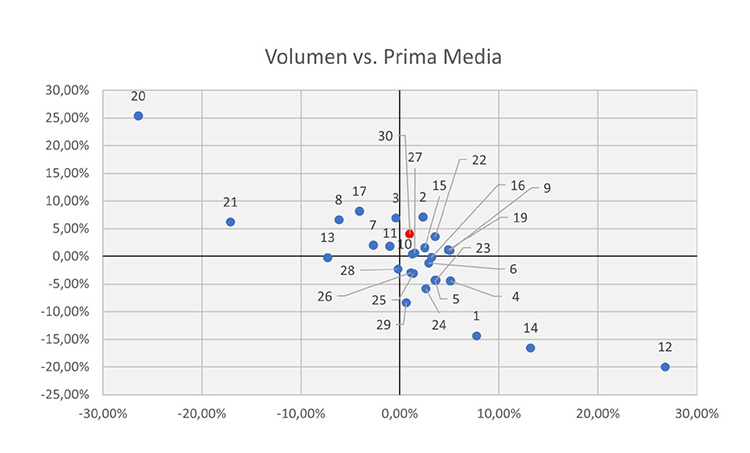

El gráfico adjunto 1 mide la relación entre la variación de la prima media y el crecimiento del número de pólizas. Se aprecia una clara correlación entre ambas variables, lo que sugiere una fuerte comoditización. En estas condiciones, las estrategias de mejora de la experiencia del cliente y su concienciación sobre la propuesta de valor deben elaborarse bajo la conciencia del reto que supone la preferencia del cliente por el precio.

La entidad 20 ha elegido claramente una estrategia de crecimiento: ha disminuido la prima media en un 26,4% y ha logrado crecer un 25,3%. Es cierto que puede haber otros factores que expliquen este movimiento; por ejemplo, posibles cambios en la suscripción o la firma de grandes contratos de seguros colectivos, pero sin duda su posicionamiento en el gráfico tiene un interesante valor informativo. El estudio muestra el nombre de cada entidad.

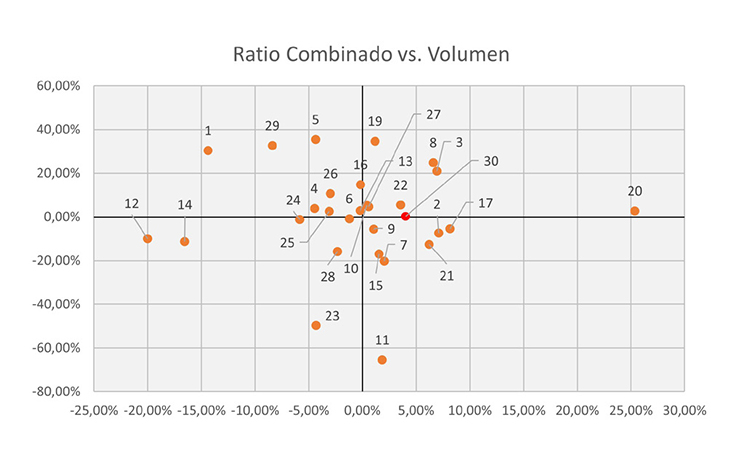

El segundo gráfico muestra la relación entre la variación del número de pólizas y la del ratio combinado. Es un gráfico crítico puesto que permite observar el posicionamiento de algunas entidades en la zona eficiente, aquella que incluye a las aseguradoras que consiguen crecer, simultáneamente, en volumen y en beneficio. De la misma forma, podremos observar las compañías cuyo crecimiento se ha visto acompañado por un deterioro de su rentabilidad, ya sea porque ha tomado una decisión consciente de ganar volumen sacrificando beneficio ya sea porque su estrategia de suscripción no ha alcanzado los objetivos deseados. Por supuesto, los cambios en el ratio combinado pueden deberse también a la volatilidad del ratio de siniestralidad, especialmente en las carteras pequeñas.

En este gráfico llama la atención, entre otros movimientos, la evolución de la entidad 12, que disminuye su volumen un 20% al tiempo que disminuye su ratio combinado en un 10%.

Los seguros incluidos en el exhaustivo análisis de este primer estudio son:

- Autos

- MR Comercio

- MR Comunidades

- MR Hogar

- MR Industriales

- Asistencia Sanitaria

- Enfermedad

- Accidentes

- Decesos

El estudio se ha efectuado a partir de la información facilitada a INESE por las propias entidades. Los datos utilizados están disponibles en los estudios de INESE Data denominados “Primas y pólizas 2021. Compañías y grupos” y “Las aseguradoras españolas en cifras 2021”, publicados en marzo y abril de 2022 respectivamente.

La composición del grupo analizado en cada producto de seguros ha dependido de la disponibilidad de los datos necesarios para construir las variables observadas, así como del tamaño de las entidades. La práctica totalidad de los lideres de cada tipo de seguro ha proporcionado todos los datos necesarios, lo que asegura la representatividad de la muestra utilizada. Por otra parte, hemos excluido del análisis a entidades cuyo pequeño tamaño les expone a una volatilidad que habría distorsionado las conclusiones obtenidas en la observación de los gráficos generados para nuestro estudio.