Desde el inicio del confinamiento, los llamados sectores esenciales han alcanzado un reconocimiento social más que merecido. Estuvimos saliendo a los balcones a aplaudir a los sanitarios, a los servicios de limpieza, a los reponedores de supermercados y hasta a los repartidores de comida a domicilio. Sin embargo, la seguridad, un sector que ha sido clave para todas las personas que han seguido trabajando durante la pandemia (especialmente los que tienen relación con la sanidad y los servicios públicos), ha pasado casi inadvertida y ha cumplido sus funciones discretamente, resistiendo el embate de la crisis social y económica.

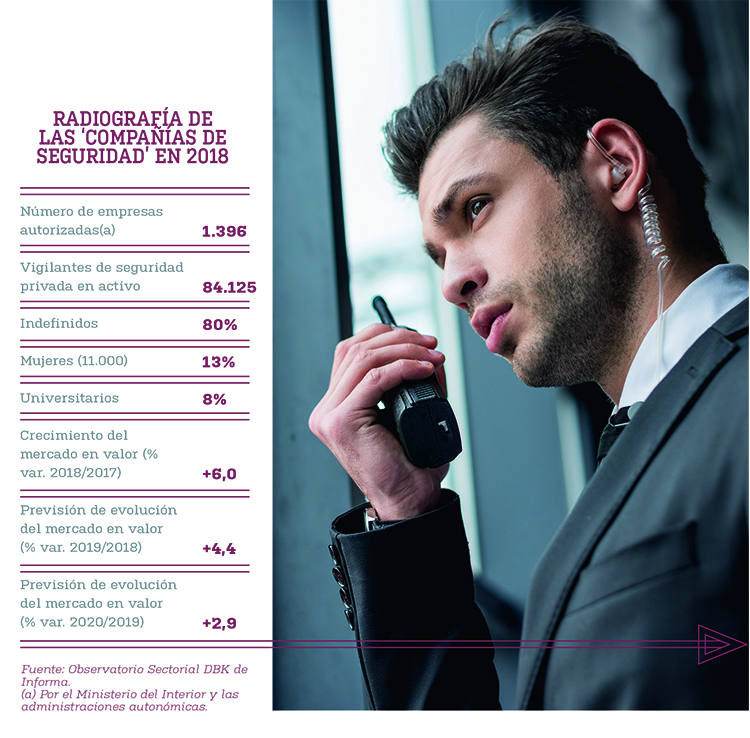

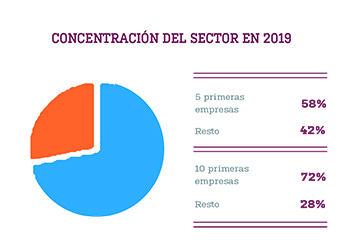

En el sector de la seguridad privada trabajaban, al cierre de 2018, unas 1.500 empresas, según datos del Observatorio Sectorial DBK, de la firma de estudios Informa D&B. Es un mercado en el que se dan a la vez los fenómenos de la concentración (las diez primeras compañías facturan casi el 72% del total del sector) y la atomización (hay muchas pequeñas empresas que se reparten el 28% de los ingresos y que prestan servicios locales o de nicho). De hecho, según la Asociación Profesional de Compañías Privadas de Servicios de Seguridad (APROSER), un 84,7% de las empresas tienen menos de 50 trabajadores.

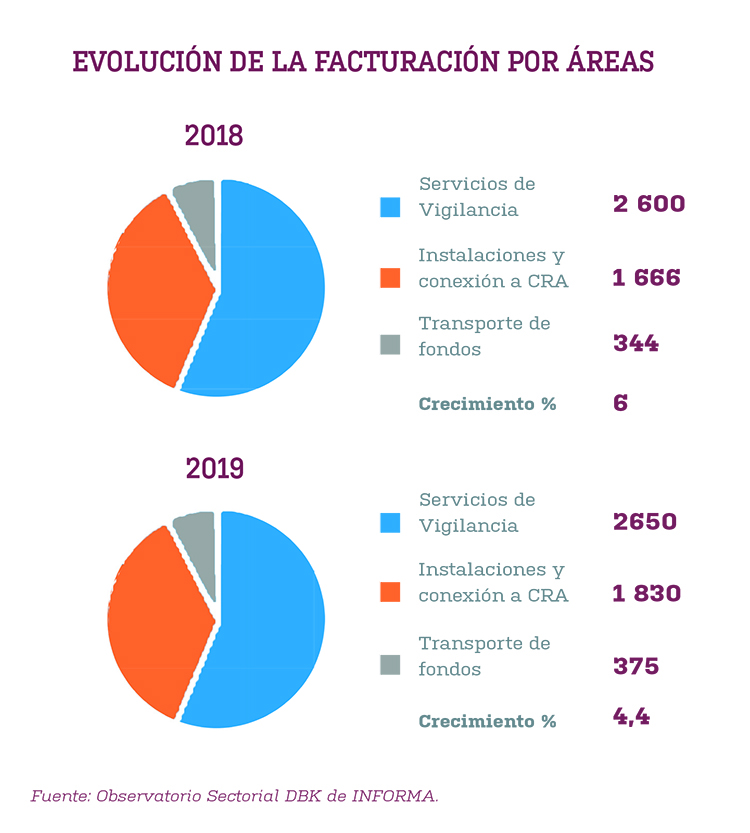

Las estimaciones preliminares de fuentes del sector avanzan que la facturación de 2020 supondrá una caída del 20% respecto al ejercicio anterior, por efecto de la pandemia y la crisis económica que ha supuesto. Sin embargo, este mercado venía de crecimientos interesantes: en 2018, un 6% hasta los 4.610 millones de euros, y en 2019, un 4,4%, hasta los 4.855 millones. Al cierre de estas líneas, APROSER —que representa al 70% de los ingresos de sector— estaba cerrando su informe anual, por lo que los datos del último ejercicio completo no son aún definitivos.

Más de la mitad de la facturación del sector (un 54,6%, en 2019) procede de los servicios de vigilancia; un 37,6%, de las instalaciones y conexión a centrales receptoras de alarmas (CRA); y el 7,7% restante por actividades de transporte de fondos, según el estudio del Observatorio Sectorial DBK.

La gran mayoría de los 84.125 vigilantes privados en activo del sector están contratados indefinidamente (un 80%) y apenas un 13% (11.000) son mujeres, según datos del Observatorio Sectorial DBK, de Informa. La edad media de los trabajadores es de 46 años.

Agentes sociales y representación

Luis Bernal, portavoz del Sector de Seguridad Privada de Comisiones Obreras de Construcción y Servicios de Madrid, explica que “existen muchas asociaciones de seguridad privada —unas de ámbito provincial y otras de ámbito estatal —que son las que realmente tienen una mayoría significativa para formar parte de las mesas negociadoras como es el Convenio Colectivo Estatal de Sector de la Seguridad Privada, u otras mesas de coordinación con la Administración pública o con la Unidad Central de Seguridad Privada (la autoridad nacional de control). Esta mayoría representativa les capacita y legitima para llegar acuerdos de aplicación a la totalidad de las empresas del sector como es convenio estatal de empresas de seguridad privada, que regula las condiciones laborales de los trabajadores del sector, de obligado cumplimiento por todas las empresas del sector de la seguridad privada”.

Entre las más representativas se encuentran la Asociación Profesional de Compañías Privadas de Servicios de Seguridad (APROSER, https://www.aproser.es), la Asociación Española de Compañías Privadas de Seguridad (ASECOPS, https://www.asecops.com) y la Federación Empresarial Española de Seguridad (FES, https://www.fes.es/portal/), que suman la mayoría de la representación del sector. Otras con menor representatividad son la Associació Catalana d’Empreses de Seguretat (ACAES), la Asociación Española de Empresas de Seguridad (AES) o la Asociación de Medios Profesionales y Empresas de Seguridad (AMPES).

La asociación mayoritaria es APROSER y tiene una representación en el sector de cerca del 70% de los trabajadores. A ella pertenecen Prosegur, Securitas, Eulen, Ilunion, Loomis o Trablisa, que son las empresas con mayor número de trabajadores.

ASECOPS es una patronal de reciente creación y está constituida por las empresas Coviar, Prosetecnisa, Mega 2, Sureste, o Bilbo Guardas, entre otras. Es la segunda asociación por número de trabajadores y firma el Convenio Colectivo junto con APROSER, como parte empresarial. Por su parte, FES es la patronal que representa a más compañías pero a menos trabajadores de las tres, porque asocia a muchas empresas pequeñas.

Entre las menos numerosas, AES representa los intereses de instaladores, compañías de mantenimiento, centrales receptoras de alarmas, fabricantes, distribuidores, ingenierías y laboratorios.

El efecto de la COVID-19

El año de la pandemia ha sido un período ambivalente para el sector de la Seguridad privada. Por una parte, según un comunicado del Observatorio Sectorial (OBS), “como efecto derivado de esta nueva situación, se ha generado un incremento puntual de servicios en ciertos ámbitos (abastecimiento de alimentos o centros hospitalarios, entre otros) que, sin embargo, no ha podido ni podrá compensar a corto plazo un importante descenso en la demanda de los servicios tradicionales de seguridad privada”.

Evidentemente, los servicios de vigilancia presencial no se prestan en teletrabajo y las compañías de seguridad han visto la necesidad imperiosa de adaptarse a la nueva situación.

Para Eulen Seguridad, “en lo económico hemos experimentado un ligero descenso del volumen de negocio global, especialmente acusado en los negocios de obras e instalaciones. En lo profesional, nos hemos fijado el reto de adaptarnos a estas circunstancias, así como de adecuar nuestras tecnologías para dar soluciones a las necesidades del mercado (control de aforos, control de temperatura, control de distanciamiento social…)”. Por su parte, Ilunion Facility Services incide en la misma idea: “nuestros equipos de trabajo han tenido que adaptarse de forma vertiginosa a estas circunstancias de incertidumbre y cambio constante”.

Los ajustes tecnológicos (la transformación digital a marchas forzadas), los cambios de procedimientos y organizativos y las capacitaciones necesarias han tenido, lógicamente, impacto en las cuentas de explotación de las empresas del sector. Además, los vigilantes en activo durante el estado de alarma se han visto sometidos —como tantos trabajadores de sectores esenciales— a una alta exigencia profesional y emocional.

El sistema de educación profesional reglada que se intenta poner choca con la dinámica del mercado

En términos de gestión del cambio, según Ilunion, “este proceso nos ha servido para darnos cuenta de que las organizaciones ya no deberán ser solo sólidas y resilientes, sino que además tendrán que añadir la antifragilidad, a través de la introducción de procesos de innovación, con el fin de salir reforzadas tras este periodo de volatilidad y estrés”.

Una de las actividades en las que el efecto de la pandemia es más relevante es el transporte de fondos, debido a la limitación en el uso de dinero (la Orden SND/2020/399 del Ministerio de Sanidad, en su artículo 6.6 recomienda textualmente “evitar, en la medida de lo posible, la utilización del efectivo”) y de los cierres de sectores no esenciales. Según datos de APROSER, las empresas que se dedican al transporte de fondos “han realizado durante el cuarto trimestre de 2020 un 19,4% menos de paradas para la entrega y retirada de efectivo en comparación con el mismo período de 2019. En términos anuales, la disminución del número de paradas asciende al 19,8% (…). Si se considera adicionalmente la disminución del importe facturado por parada, la repercusión en la actividad de las empresas de gestión del efectivo ha llegado a superar ampliamente una merma del 50% de sus cifras de negocio durante el segundo trimestre, y del 25% durante el año completo”.

Los datos de las actividades de vigilancia también muestran que se ha producido un descenso acumulado a lo largo de 2020, ya que, los servicios extraordinarios centrados el control de la pandemia no han compensado las pérdidas de otros, afectados por las limitaciones de movilidad y los cierres de fronteras, por ejemplo.

Nuevos riesgos

Basilio Alberto Febles, secretario general de la federación de Trabajadores de Seguridad Privada de USO, afirma que “la Covid-19 ha cambiado los riesgos en nuestro sector, añadiendo nuevos y preocupantes riesgos sanitarios a nuestra profesión”. En el año que llevamos de pandemia los vigilantes de seguridad han estado en primeria línea de riesgo, “muchas veces sin los medios de protección adecuados, pero siempre al servicio de los ciudadanos”, afirma. “Es importante la prevención, y ahora durante esta pandemia mucho más, porque nuestro trabajo lo hacemos siempre interactuando con las personas que acuden a las instalaciones que custodiamos”, concluye.

Para Luis Bernal, portavoz del Sector de Seguridad Privada de Comisiones Obreras de Construcción y Servicios de Madrid, muchos vigilantes han prestado servicios esenciales “sin equipos de protección individual, sin protocolos preventivos y sin la realización de test para detectar la Covid-19. Esto ha supuesto” una gran cantidad de contagios y que en muchos de estos casos los propios profesionales tuvieran que costearse los medios de protección”. A ello hay que añadir el riesgo de agotamiento de las personas por la larga duración de la pandemia y las restricciones, lo que en ocasiones deriva en un incremento de la conflictividad y agresividad contra los trabajadores de la seguridad.

Agentes sociales y representación

En 2014 se aprobó la Ley de Seguridad Privada vigente en la actualidad. Esta norma “supuso el inicio de una nueva etapa y exigía la aprobación inmediata de su Reglamento de desarrollo, cuyo borrador ya estaba elaborado y pendiente de aprobación desde el año 2014”, según ASECOPS. Sin embargo, siete años después de su entrada en vigor, aún no se ha desarrollado reglamentariamente y esta anomalía jurídica crea “inseguridad jurídica para todo el sector”.

Para APROSER, esta incertidumbre se manifiesta en “intentos de desregulación sectorial, desaparición de actividades propias y normativas, y sentencias contradictorias, como la del Tribunal Supremo 873/2018, que pone en riesgo una contratación socialmente responsable al desincentivar la concurrencia a los procesos de licitación”.

Contingencias frecuentes

Los riesgos más comunes de los Vigilantes de Seguridad son sin duda las agresiones. Prestan servicios con un riesgo elevado en, por ejemplo, hospitales, estaciones de metro, conciertos, estaciones de trenes y autobuses, centros de menores, etc. En muchos casos (más de los que sería recomendable) prestan servicio solos (exclusivamente por un ahorro de costes) lo que, evidentemente, facilita estas agresiones físicas en la mayoría de los casos.

Por cuestiones de seguridad propia y de los propios usuarios no es recomendable que, en una estación de autobuses, por poner un ejemplo, preste servicios solo un vigilante cuando son miles de usuarios diarios los que acuden a esos lugares.

En este sector existe un alto grado de absentismo provocado por los accidentes, stress o los riesgos psicosociales que se padecen. El trabajar de cara al público en un concierto, centro comercial, centros de menores, etc. genera habitualmente una carga de stress del que derivan bajas laborales y trabajar a turnos (mañana, tarde y noche) impide conciliar muchas veces la vida laboral y familiar, generando situaciones de stress. Así mismo la conducción de vehículos en los servicios de acuda, vigilancia discontinua, etc., sin programar descansos en la conducción, genera también un riesgo de siniestralidad.

Las otras preocupaciones

Ante la pregunta de cuáles son sus mayores preocupaciones como sector, más allá de la situación coyuntural de la crisis sanitaria y económica, las opiniones difieren.

La patronal mayoritaria señala que los asuntos que suponen un lastre en la recuperación del sector son, “entre otras, la competencia desleal, los bajos precios de licitación, la insuficiente correlación entre riesgo asumido/rentabilidad, la inseguridad jurídica, el intrusismo y los problemas de regulación” (ver cuadro “Una regulación incompleta”).

Para Eulen Seguridad, las principales inquietudes tienen que ver con “el posible aumento de la morosidad debido a las condiciones económicas generales y con la cambiante legislación laboral, que implica riesgos para nuestra actividad”.

A Ilunion Seguridad los riesgos que más le preocupan son “los que afectan directamente a nuestro principal activo, los Vigilantes de Seguridad. Los dos principales son los accidentes y agresiones en el desarrollo de sus funciones, y los riesgos biológicos (contagio de enfermedades infecciosas)”, ambos incrementados por la pandemia.

En otro orden, para el sindicato CCOO, la preocupación deriva de “la mala imagen pública que se quiere trasmitir del sector de la seguridad privada, de su personal, sobre todo de la figura del vigilante de seguridad, con unos salarios nada acordes con la función y responsabilidad que desempeñan”.

El sistema de educación profesional reglada que se intenta poner en marcha para completar y certificar la aptitud de los vigilantes desde hace años (similar al de las fuerzas y cuerpos de seguridad del Estado, ya que en muchos casos la seguridad privada colabora con ellos o los sustituye) choca con la dinámica del mercado, que hace “escasamente amortizable” la inversión en formación, según Luis Bernal.

Otro aspecto es, para los sindicatos, la adjudicación de los servicios de seguridad a empresas por parte de clientes mayormente públicos a precios cada vez más bajos.

Ámbitos de mejora

Incluso cuando todavía se esperan los efectos económicos de la tercera ola de la pandemia en España, en el sector de la seguridad privada se mantiene la visión enfocada hacia las oportunidades de mejora.

En el plan estratégico presentado por la Asociación Española de empresas de Seguridad (AES) para el período 2020-2022 se marcan como prioridades del sector una serie de objetivos como la creación de mercados globales para productos y servicios de calidad; la elevación de los estándares profesionales de la industria a través de la formación y la cualificación; la conversión de las tecnologías emergentes en soluciones sostenibles, el desarrollo de productos y servicios respetuosos con el medio ambiente y basados en la economía circular.

Por parte de las asociaciones sindicales, la mejora en el negocio y en las condiciones de sus trabajadores pasa por perfeccionar la planificación y optimizar el uso de recursos empresariales, por la formación, por las revisiones médicas y por un esfuerzo destacado por la igualdad. “En un sector tradicionalmente compuesto por hombres, donde se han ido incorporando las mujeres más por necesidades y exigencias del cumplimiento de la Ley que por convencimiento propio, debemos tomarnos en serio la necesaria incorporación de la mujer tanto a los puestos de Vigilante de Seguridad, como su acceso a las tareas de responsabilidad y dirección de las empresas”, señala el representante de USO.

En Comisiones Obreras apuestan también por la correcta planificación de la actividad laboral y por “dotar de una mayor formación y medios a los profesionales, como equipos de protección contra agresiones físicas o EPIS contra la COVID-19, además de evitar el estado de bipedestación prolongada, por ejemplo”.

Prevenir para el futuro

El mapa de riesgos de las empresas del siglo XXI cambia al ritmo de las noticias de actualidad. Como señalan desde Ilunion, “vivimos en un entorno VUCA (volátil, incierto, complejo y ambiguo), por lo que los riesgos evolucionan continuamente”.

Ante la petición de que señalaran aquellas áreas de posibles amenazas e inseguridades ante las que consideran más importante protegerse, las empresas consultadas apuntan, por orden de relevancia, a las siguientes:

- Ciberseguridad (Ciberterrorismo, ciberdelincuencia)

- Sostenibilidad (económica, social y medioambiental)

- Coyuntura macroeconómica internacional (dinámicas de globalización o proteccionismo)

- Formación profesional en nuevas competencias (upskilling y reskilling)

- Estabilidad financiera (nacional e internacional) I