No es comúnmente conocido que SAP también puede ofrecer el cálculo del NPV e indicadores de sensibilidad tales como: duración, duración modificada, duración fisher weil, convexidad y análisis de punto básico, por medio del módulo SAP Market Risk Analizer (MRA).

Estos valores pueden mostrarse a nivel agregado con una gran flexibilidad de configuración de distintas jerarquías, que pueden operar de forma conjunta en el sistema.

MRA también ofrece otras funcionalidades como el cálculo de VaR, pero en este artículo nos centraremos en el NPV y los indicadores de sensibilidad, calculados mediante curvas.

Gestión eficaz de escenarios y datos de mercado

En SAP Financial Asset Management (FAM) estas curvas también poseen un gran grado de flexibilidad, disponiendo de múltiples opciones de configuración (Terms, Bootstraping, Zero cupón, Interpolaciones, etc.) y de asignación. Adicionalmente a las curvas, se puede construir una lógica de spreads, que también dispone de una gran flexibilidad de asignación a las distintas posiciones, dependiendo de multitud de características.

La carga de estos datos de mercado puede automatizarse de forma sencilla, sin que sea necesaria la interacción humana, más allá de los controles básicos de ejecución. MRA también dispone de funcionalidades que completarían los cálculos basados en estos datos, para añadir más posibilidades y sofisticación al análisis.

Un ejemplo de ello son los desplazamientos ad-hoc, donde en el momento de ejecutar el informe se puede seleccionar el desplazamiento de los datos de mercado, como shift flat de la curva, shift individualizado de puntos específicos de la curva, precios de distintas emisiones, divisa, etc., tanto en porcentaje como valores absolutos sobre los datos existentes.

También se pueden configurar escenarios preestablecidos para los análisis más recurrentes, estos se pueden añadir a los informes para comparar diferentes situaciones. Escenarios y desplazamientos pueden ser combinados en una misma ejecución del informe.

Soluciones SAP para seguros con más de 20 años de experiencia

ConVista ofrece servicios de consultoría, desarrollo de soluciones y mantenimiento de aplicaciones.

Las principales empresas de seguros, tanto nacionales como internacionales, confían en nosotros para cubrir sus procesos de negocio y acelerar su transformación digital.

Asesoramos sobre las soluciones más innovadoras específicas para el sector seguros que te permitirán optimizar los procesos, reducir costes y mejorar la relación con los clientes.

Flexibilidad en el análisis de riesgos

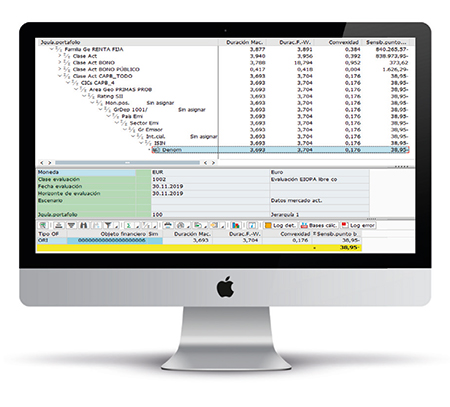

MRA calcula los ratios por medio de los llamados “objetos financieros”. Estos objetos financieros se crean automáticamente para los productos gestionados en SAP FAM, permitiendo una gran flexibilidad de configuración de sus características, que luego pueden ser utilizadas para su análisis, bien para la agrupación y clasificación por jerarquías o para la asignación de curvas específicas.

Además, por medio de los programas desarrollados por ConVista, se pueden introducir objetos financieros adicionales para productos que no están en SAP FAM o para crear posiciones ficticias que queramos incluir en los análisis.

El nivel de transparencia es muy alto. Los usuarios o auditores pueden acceder mediante logs a los cálculos detallados que ha realizado el sistema posición a posición.

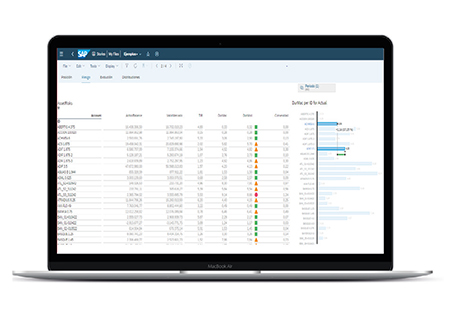

Todo esto gana mucha más potencia si se une con otras herramientas de SAP como SAP Analytics Cloud (SAC), con el que los datos se calculan casi en tiempo real. Con SAC se pueden definir informes filtrando por distintos criterios, como la jerarquía de portfolio, países de emisión, emisores, escenarios, etc., y realizar gráficos que ayuden a la visualización de los resultados de todas las variables de riesgos calculadas por MRA.

Teniendo en cuenta todas las posibilidades de análisis y la flexibilidad en su configuración, MRA es un buen aliado para el análisis de riesgos de la cartera de inversión y para la toma de decisiones basadas en dichas métricas y en el estrés de las condiciones de mercado.