Incrementará 2,3 puntos su peso en Seguros y Planes de Pensiones

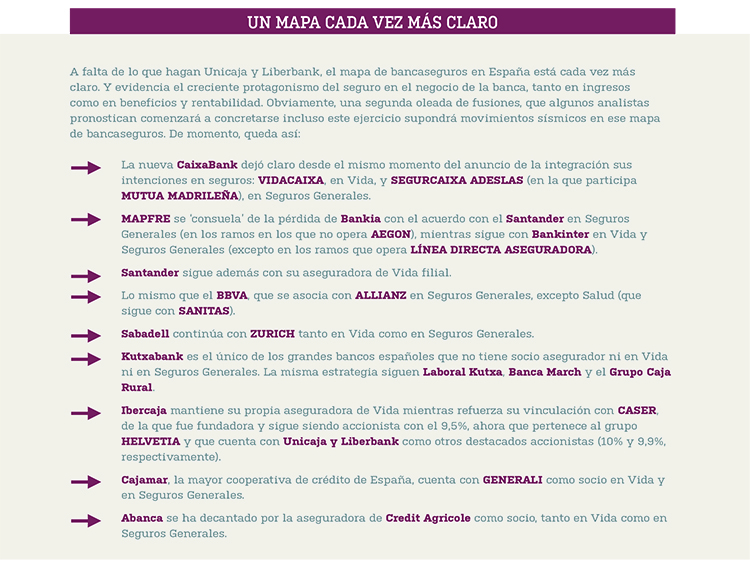

La fusión de Unicaja y Liberbank dará lugar al quinto mayor grupo financiero de España. Tendrá también una importante cuota en Seguros y Pensiones. Por lo pronto, ya ha provisionado 200 millones de euros para la ruptura de las alianzas en bancaseguros y otros acuerdos. Santalucía, en Vida, y Caser, en Seguros Generales, se perfilan como los socios referentes.

La fusión entre Unicaja Banco y Liberbank creará el quinto mayor grupo financiero de España, con un volumen de activos de 109.000 millones de euros, más de 4,5 millones de clientes, 1.500 sucursales y 9.800 empleados, cuotas relevantes en depósitos (4,7%), créditos (4,2%) y recursos fuera de balance (3,3%). Tendrá presencia en el 80% del territorio nacional y será entidad de referencia en Andalucía, Extremadura, Castilla y León, Castilla-La Mancha, Cantabria y Asturias. Un dato de interés añadido es que controlará más el 11,8% de todas las hipotecas existentes en la Comunidad de Madrid.

El negocio de Seguros aporta ya a Unicaja un beneficio de 39 millones, el 22% del total, mientras que en Liberbank son 23 millones, que representan el 21% del total.

Más en detalle, el nuevo grupo nace con Unicorp Vida, en la que participa Santalucía, y que es la séptima entidad de bancaseguros por volumen de activos, con 4.372 millones, 3.625 millones en provisiones técnicas y 872 millones en primas; CCM Vida, con MAPFRE como accionista junto a Liberbank, que es la 15ª, con 949 millones en activos, 761 millones en provisiones técnicas y 62 millones en primas; Uníon del Duero Vida, 17ª, con 783 millones en activos, 562 millones en provisiones técnicas y 35 millones en primas; y Liberbank Vida, que ocupa la vigésima posición por activos (311 millones), 256 millones en provisiones técnicas y 68 millones en primas. Esta última es además la tercera operadora de bancaseguros más rentable de España, con una ROE de más del 40%: CCM Vida es 8ª, con el 25%; Unión del Duero Vida, la 11ª con cerca del 20%, mientras Unicorp Vida se sitúa por debajo de este porcentaje y es 12ª

La nueva Unicaja ya ha provisionado 200 millones para hacer frente a los costes derivados de la ruptura de acuerdos con terceros, fundamentalmente en bancaseguros, pero también en fondos de inversión. En seguros, lo normal es que Unicaja y Liberbank hagan valer que son accionistas de Caser, con una participación conjunta del 20%, para mantener los acuerdos en Seguros Generales. En Vida, Unicaja está con Santalucía, y Liberbank, con Aegon (también en Accidentes) y con MAPFRE (heredado de la antigua CCM). El grupo dirigido por Andrés Romero tiene el 3,2% de Unicaja, por lo que se perfila como el socio de seguros del nuevo grupo, para lo que tendrá que asumir una revisión del acuerdo al incorporarse la red de Liberbank, que serviría para financiar parte de la indemnización del grupo bancario a Aegon y a MAPFRE.

Una brecha de seis puntos

Precisamente, seguros y pensiones es una de las áreas en las que la nueva Unicaja espera obtener más sinergias de ingresos. Manuel Menéndez, consejero delegado de Liberbank y que ocupará ese cargo en el nuevo grupo hasta 2023 (en esa fecha el Consejo de Administración evaluará su gestión), reconoce la brecha en ingresos por comisiones procedentes de seguros, planes de pensiones y fondos de inversión respecto a la media de la banca en España: 16% frente a 22%. También espera incrementos de 2,3 puntos en el peso de seguros, planes de pensiones y fondos de inversión. Un porcentaje solamente superado por créditos de consumo (3,8 puntos) y financiación a pymes y empresas (3,3 puntos). Menéndez pronostica asimismo incrementos del 1% en el peso de los depósitos, 3,8% en créditos de consumo, 3,3% a pymes y empresas, y 2,3% en planes de pensiones y fondos de inversión, gracias a la fusión.

El 66% de los créditos son hipotecas a particulares y créditos al sector público, por lo que el perfil de riesgo es “muy bajo”. La morosidad, 3,8%, es la segunda más baja del sector bancario en España, con una cobertura del 72%, la mayor de toda la banca. También es la mejor entidad en provisiones por deterioro del crédito debido a la pandemia, con el 0,8% del total.

La nueva Unicaja pretende destinar a dividendos, ya sea en efectivo o en acciones, la mitad de los beneficios. Manuel Azuaga, presidente ejecutivo de Unicaja y que mantendrá ese cargo en el nuevo grupo al menos dos años, se compromete a distribuir “mayores dividendos recurrentes” gracias al incremento del beneficio por acción, que será de 0,14 por acción en 2023. Esta previsión supone un crecimiento del 57% para los accionistas de Unicaja, y del 43% para los de Liberbank.

El mayor dividendo se apoyará también en la posición de capital: la ratio del nuevo grupo será del 12,4%, “la más elevada entre las entidades cotizadas”, tras realizar ajustes por 1.200 millones, y llegará al 13% cuando el Banco Central Europeo apruebe los modelos internos de Unicaja. Azuaga destaca también que la fusión generará 192 millones en ahorros de costes anuales recurrentes.

Además de las sinergias de costes, espera mayores ingresos, ya que las comisiones sobre el total de activos del nuevo grupo es de 0,41 puntos, frente a los 0,56 de media del sector. El peso de las comisiones sobre el margen bruto es del 28%, cuatro puntos menos que el sector.

Integración, en el tercer trimestre

En febrero, se reunirán los respectivos Consejos de Administración, que analizarán el informe del asesor independiente y convocarán Juntas Generales Extraordinarias de Accionistas en marzo. Las autorizaciones y el cierre jurídico de la fusión se producirán ”a finales del segundo trimestre o principios del tercero”, según Azuaga.

Entonces se reunirá el Consejo de la nueva Unicaja, con 15 miembros (dos ejecutivos, 7 dominicales y 6 independientes).

En 2023, la Presidencia de Unicaja dejará de ser ejecutiva, y el Consejo de Administración evaluará la actuación del consejero delegado, que asumirá nuevas funciones si así se acuerda.

Azuaga y Menéndez coinciden en el mismo mensaje final: ”la fusión está abierta a oportunidades y a otras alternativas que beneficien a sus accionistas, pero no es el escenario central a corto plazo, que es acelerar la integración operativa”. I