Hoy, los corredores y corredurías de seguros tienen diferentes opciones en el mercado para poder contratar la cobertura de su RC Profesional. No era así en 1992, cuando, con la aprobación de la Ley Mediación, comenzó a ser obligatoria la contratación de ese seguro como uno de los requisitos para poder ejercer la profesión. Recordamos, junto a los principales protagonistas, cómo ha ido evolucionando el mercado tanto en la cobertura de los riesgos derivados del ejercicio de esta profesión como en la oferta que existe.

La Ley 9/1992, de 30 de abril, de Mediación en Seguros Privados introdujo en España la obligación legal de que los corredores y las corredurías contratasen un seguro de Responsabilidad Civil Profesional. Este requisito generó un movimiento en el mercado, ya que, en ese momento, aunque se trataba de un requisito legal para poder ejercer la profesión, no existían pólizas que cubriesen los posibles riesgos derivados del ejercicio de esa profesión, según recogía la Ley; además, se desconocía el alcance que, de producirse, podrían tener los siniestros tanto en número como en cantidades a pagar. Ante esta situación, surgió la iniciativa de constituir una Agrupación del Convenio de RC de Corredores, en el mercado conocido como el ‘Pool de corredores’. Cuatro años después, en 1996, E2K (entonces E2000) recurrió al mercado de Londres, para romper lo que, en ese momento, se entendía como ‘monopolio’ de mercado. Es fue el segundo paso, antes de que al mercado llegasen otras compañías, como por ejemplo AIG.

El gerente de la Agrupación, Óscar Bustos, recuerda que el ‘Pool’ se creó “con el apoyo de casi la totalidad de las aseguradoras del sector; fue un nacimiento casi obligado, porque en aquel momento no había una respuesta aseguradora a la necesidad de aseguramiento nacida de la Ley de Mediación”. Ahora, llevan gestionando el programa 28 años de forma ininterrumpida, intentando mantener la misma línea de suscripción desde el primer momento. Por su parte, Encarni Alfaro, directora técnica de E2K, explica que la correduría lleva “25 años dando cobertura a los corredores de seguros. A través del Lloyd´s, fuimos la primera alternativa al Pool y reivindicábamos que el sector debía ser libre para elegir sus propias soluciones aseguradoras”.

La alternativa más reciente para el mercado español ha llegado de la mano de CGPA, creada en Francia por mediadores de seguros para proteger sus negocios. Según Carlos Montesinos, socio director de CGPA Europe Underwriting, la firma comercializa el seguro de “RCl Profesional para Corredores desde 1948, pero el inicio de CGPA se produjo en 1930”. Desde entonces, y han pasado nueve décadas, para Montesinos “cada una de las directivas y recomendaciones que se han publicado han tenido un objetivo común: dotar de una mayor protección al consumidor”. Y esto, ¿qué ha supuesto? “Una mayor exigencia hacia todos los que participan de la industria aseguradora. Esta exigencia se transforma a su vez en un requierimiento de mayor responsabilidad para los corredores”, apunta Montesinos.

El siniestro más costoso

“Dejémoslo en varios millones de euros, ya que no debemos de entrar en mayores detalles, por respeto a nuestros asegurados. Sin embargo, sí puedo indicar datos generales: ofrecemos una cobertura de hasta cinco millones de euros, que es superior a los niveles de la directiva. Pero es muy importante poder ofrecer este nivel de protección”, afirma Carlos Montesinos, de CGPA. De hecho, “en algunos mercados, hemos tenido que gestionar siniestros hasta estos importes, sobre todo cuando el daño subyacente se refiere a daños corporales o a la destrucción de edificios y el asegurado que no ha recibido la indemnización o que no ha sido debidamente indemnizado se dirige contra su mediador –añade–. En estos casos, nuestros expertos y abogados especializados nos permiten defender los intereses de nuestros asegurados y reducir su exposición”.

Por su parte, desde la Agrupación señalan que “el siniestro con más coste ha sido un pago de más de 4 millones de euros. Actualmente estamos gestionando varios siniestros con reclamaciones en torno a 2 millones. Son reclamaciones complejas en las que los gastos de abogado e interés pueden suponer un incremento final superior”, apunta Óscar Bustos.

Este tipo de reclamaciones puede poner “en serio peligro la relación del mediador con su cliente y eso nos exige el máximo rigor en nuestro trabajo y contar con los mejores profesionales. En cualquier caso, gracias a los 28 años gestionando el programa y a los más de 2300 siniestros gestionados, creemos que hemos adquirido la experiencia para poder dar mejor respuesta este tipo de siniestros, que cada vez son más frecuentes”, precisa Bustos.

En el caso de AIG, María Medina reconoce su experiencia sobre “siniestros importantes en aquellos temas en los que ha habido un cambio de compañía y se ha podido dejar al cliente sin alguna cobertura”.

Evolución de las responsabilidades

Para María Medina, senior UW RC Profesional de AIG, “el seguro de RC de Corredores es tan importante y necesario como en cualquier otra profesión.” En la actualidad, las funciones del corredor son más complejas y, por tanto, “está expuesto a distintas responsabilidades, en función de las diferentes legislaciones que les vinculan (CC, LMSRP, LOPD, Directiva Europea, etc…); tienen que estar al tanto de los cambios e innovaciones en productos de las compañías (algunos muy sofisticados) y realizar una labor de asesoramiento a su cliente. Todo ello hace que no esté exento de cometer un error profesional. Por este motivo, nos parece que la obligatoriedad del seguro conduce a una mejor profesionalización del sector y esto, a su vez, redunda en una mayor tranquilidad para todos”, añade Medina.

Óscar Bustos puntualiza que “es una forma de legislar proteccionista para el consumidor. La falta de conciencia aseguradora en muchas actividades hace que tenga sentido un seguro obligatorio. Esta falta de conciencia aseguradora también se da en el sector de la mediación, aunque en menor medida. Un seguro obligatorio agiliza la resolución de los conflictos que puedan surgir, porque no olvidemos que el seguro es un dinamizador social en ese sentido”.

Carlos Montesinos remarca que “nadie puede poner en duda la enorme responsabilidad que supone el asesoramiento en materia de riesgos y su aseguramiento, ser depositario de la confianza de aquellos que le encomiendan la gestión de los riesgos justifica una eficaz y adecuada cobertura de su actuación profesional; partiendo de ese convencimiento, no creo que sea relevante su carácter obligatorio o no”.

Para Encarni Alfaro “el requerimiento legal produce satisfacción entre el colectivo de corredores en general ya que, por un lado, supone una garantía para los posibles perjudicados tanto empresas, como particulares e incluso organismos públicos y, por otro lado, proporciona seguridad al propio corredor por el desempeño de su actividad”.

María Medina:

“El seguro de RC de corredores es tan importante y necesario como en cualquier otra profesión: el corredor tiene un papel fundamental tanto en el asesoramiento a sus clientes como en la relación con las aseguradoras”

Encarni Alfaro:

“La gran innovación en el seguro consistirá en estrechar la relación del cliente con el mundo asegurador mediante una mejor comunicación y un trato más humano y amable”.

Evolución de las ventas

La directora técnica de E2K asegura que “en estos últimos 25 años, hemos actualizado y ampliado la póliza de Responsabilidad Civil para que el corredor pueda ejercer su actividad con tranquilidad, sabiendo que tiene un buen seguro y, lo que también es muy importante, unos grandes expertos que defienden sus intereses ante un siniestro”.

“Nosotros –afirma Óscar Bustos– siempre hemos visto la comercialización de este seguro como un servicio, como una herramienta necesaria para que los mediadores pudieran desarrollar su actividad. Por eso, hemos ido adecuándolo a las necesidades que han surgido en torno a la actividad de mediación y las relacionadas con su aseguramiento. Nunca hemos querido envolver o adornar el seguro con otros añadidos, como para ejecutivos (Directors & Officers), o para ciberriesgos, que nos pueden alejar de la esencia y la necesidad fundamental que tiene este seguro y que además entendemos que son seguros tan especiales y complejos que deben una respuesta individualizada y gestionada por profesionales especialistas en dichas materias, que den una cobertura completa a ese tipo de riesgos”.

Carlos Montesinos agradece la excelente acogida de su firma en el mercado: “hemos pasado de ser una compañía desconocida en España a ser una opción de referencia. Llegar a un mercado maduro y consolidado, y abrirse hueco solamente es posible desde la confianza que han deposito en nuestra opción cientos de corredores que, como profesionales de referencia que son, han visto –tras analizar minuciosamente nuestro condicionado–un programa de seguros muy potente de la mano de una entidad especializada y sin posibilidad de entrar en el tan temido conflicto de interés en caso de siniestro”.

María Medina señala que AIG lleva “más de 20 años suscribiendo este seguro y nos sentimos especialmente orgullosos de contar con su confianza porque no solo tenemos el negocio de sus clientes, sino que depositan en nosotros la confianza de su propia responsabilidad”.

Óscar Bustos:

“La Responsabilidad Civil del mediador está en unas cifras normales por el tipo de actividad que desarrolla, porque no olvidemos que se trata de una RC Profesional y la siniestralidad de esta parte del ramo de Responsabilidad es alta”.

Carlos Montesinos:

“La pérdida de beneficios derivada de un siniestro de RC suele ser asumida por el propio corredor y nunca se habla de ello. En otros países de Europa ha llegado a representar más del 25% durante algún ejercicio”.

El futuro de las corredurías

Para la Agrupación, “el futuro de la mediación es fantástico –explica Óscar Bustos–. A pesar de la digitalización, internet… necesitamos sentarnos con alguien y que nos asesore en las decisiones importantes para nuestros negocios y familias, y el día a día; y esto es lo que hace el mediador. Creo que la contratación online es algo rápido, ágil y sencillo, pero a la hora de la verdad, en un siniestro, en el aseguramiento de nuestro negocio, la tendencia natural es acudir a alguien que nos aconseje, que nos apoye, que nos asesores y sobre todo que nos genere confianza por su conocimiento del sector asegurador. Las corredurías cada día están implementando procesos que mejoran el servicio y facilitan el acceso y comunicación con sus clientes y compañías de seguros. La nueva directiva, va en esa línea, buscar garantizar la mayor seguridad en la relación entre el mediador y el cliente”.

En opinión de E2K, “esta pandemia nos ha hecho ver a todos que somos vulnerables, por tanto, se nos van a exigir mayor profesionalidad, mayor asesoramiento y mejores seguros. El precio va a ser un elemento de primer orden, pero no el único. Las corredurías se van a convertir en consultoras de empresas y particulares porque el seguro será estratégico y requerirá una alta especialización. Precisamente, la gran innovación en el seguro consistirá en estrechar la relación del cliente con el mundo asegurador mediante una mejor comunicación y un trato más humano y amable. Surgirán nuevos competidores y algunos de ellos muy fuertes, habrá cambios que asumir y nadie puede frenar tendencias. Ahora bien, un seguro no es una mercancía como los libros, existirán ciertos tipos de seguros que encajen en ciertas plataformas y perfiles de clientes y otros muchos no, lo que sí está claro es que el corredor de seguros tiene que ser diferente, demostrar la aportación de valor al cliente y estar preparados como un marine americano en aptitud, entrenamiento, medios y alianzas estratégicas y diversificación”.

En esta línea, María Medina reflexiona que “estamos viviendo una situación de mercado en la que la compra y fusión de corredurías, ya sean grandes o pequeñas, no es nueva y se viene observando desde hace años. El crecimiento en la cuota de mercado es complicado, especialmente en momentos de recesión económica y las compras y fusiones se ven como una necesidad para poder competir, tener más puntos de venta, adecuarse tecnológicamente, reducir gastos, tener precios más competitivos...”. Carlos Montesinos observa que “el debate no se centra en corredurías pequeñas o grandes, si no en corredurías rentables o no rentables, a esto podemos sumarle también la especialización como estrategia de éxito”.

La COVID-19 y la Responsabilidad Civil de los corredores

¿Ha afectado de algún modo la pandemia a la responsabilidad de los mediadores?

En palabras de Carlos Montesinos, de CGPA, “de momento, no; pero todavía no hemos llegado al final de esta triste historia. Quizá por suerte, y más en España, las responsabilidades derivadas de esta crisis sean mínimas o no existan para los mediadores. Pero, sin embargo, como pudimos ver en la jornada que celebramos en octubre de 2020, lo que ha ocurrido en el resto de Europa nos tiene que enseñar mucho y nos debe de servir para tomar todas las precauciones posibles de cara al futuro”.

Para Óscar Bustos, “la crisis de muchos sectores económicos ya está afectando al sector de los Seguros, que suele acusar las crisis con unos años de retraso. Esta vez, en algunos casos, ya está teniendo impacto, y el mediador no será ajeno a esto. Muchos mediadores están enfocados a sectores que han sufrido las consecuencias de la COVID-19 de forma importante, como viajes, turismo, espectáculos...”.

¿De qué ámbitos podrían llegar esas consecuencias?

“Sin duda, vendrán igualmente marcadas por el asesoramiento, ya que se debe abordar con los clientes la problemática de la pérdida de beneficios como consecuencia de la pandemia. También deberemos estar muy activos en la información con relación a la inclusión de cláusulas COVID-19, que ya están siendo incluidas por las compañías”, indica Montesinos.

Hay que tener presente que nos enfrentaremos a un mercado asegurador duro para los próximos años, y que aquí los mediadores se expondrán a infinitas responsabilidades, por la entrada de nuevas compañías a nuestro mercado, por el endurecimiento de las condiciones de los actuales aseguradores para los clientes de los mediadores, por las negativas a asegurar determinados riesgos, y todo esto hay que preverlo, prepararse y advertir al cliente, que es el que en definitiva puede sentirse perjudicado en un futuro.

En este sentido, Bustos añade que “esta crisis también se está reflejando en la tipología de las reclamaciones que estamos recibiendo en la Agrupación, muchas de ellas directamente por demanda judicial y en algunos casos con “ajustado” fundamento. En ambos casos, ponen en situación complicada al mediador frente a su cliente y en duda su reputación y nos está exigiendo un mayor análisis y estudio de las reclamaciones recibidas”.

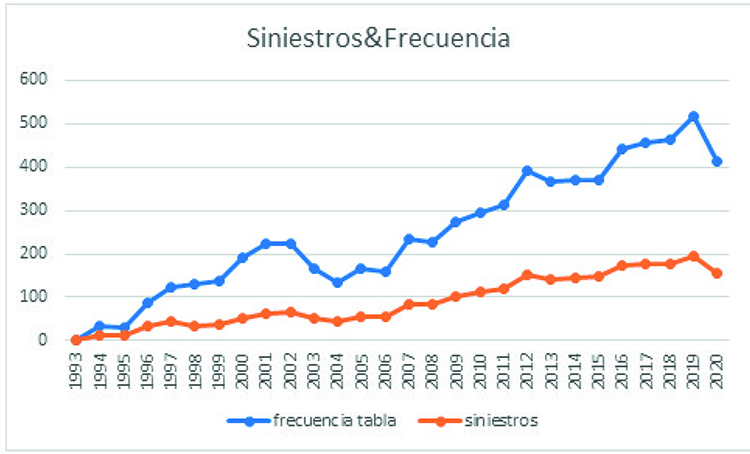

Evolución de la siniestralidad

“La siniestralidad nos lleva preocupando desde hace tiempo, porque la evolución es claramente ascendente, tanto en número como en intensidad. Siempre decimos que la RC del mediador está en unas cifras normales por el tipo de actividad que desarrolla, porque no olvidemos que se trata de una RC Profesional y la siniestralidad de esta parte del ramo de Responsabilidad es alta”, puntualiza Óscar Bustos. Además, prosigue, “en momentos de crisis las reclamaciones se incrementan y los clientes colocan en posiciones complicadas al mediador. Es entonces cuando la profesionalidad del sector debe manifestarse y ser el freno del incremento de la siniestralidad. Unas de las cuestiones que siempre planteamos es que, aunque haya un seguro que responda por el error del mediador, la pérdida de confianza del cliente es difícil de restaurar”.

Con una perspectiva europea, Carlos Montesinos apunta que “la siniestralidad está en constante evolución y lo vemos gracias a la experiencia que tenemos del resto de países de la Unión, donde ya está transpuesta la nueva Directiva de Distribución de Seguros (IDD) desde hace años. Veremos cómo los avances tecnológicos ayudan a reducir los errores para dar protagonismo a la importancia en los errores o faltas de asesoramiento.

Seguramente la siniestralidad seguirá una línea ascendente, motivada tanto por la complejidad del marco legal y por el riesgo que comporta siempre el asesoramiento. Si a esto le unimos una cultura de reclamación en claro aumento en la sociedad es evidente que todos deberemos de contar con esa clara tendencia”.

María Medina no aprecia grandes cambios, “si bien es pronto para ver la evolución de la situación actual en esta profesión. En un momento turbulento, como el que estamos viviendo, las pérdidas, en un concepto amplio, aumentan. Y con eso aumentan los siniestros de manera general”.

Siniestros más comunes

“Los errores administrativos han sido la mayor causa de siniestralidad –según Encarni Alfaro¬–. También es verdad que actualmente el corredor ha mejorado muchísimo sus procesos gracias a la tecnología, que están mucho más formados sus equipos y conocen las posibles consecuencias de sus errores, por lo que son más cuidadosos en su gestión. Por otra parte, la evolución de la sociedad hace que también se conozcan más sus derechos y que se eleven las reclamaciones”.

Para Carlos Montesinos, “deberíamos diferenciar España y el resto de Europa. El nuestro ha sido de los últimos países en transponer la Directiva Europea y, por lo tanto, el resto de los países nos llevan ventaja… o desventaja. Quizá deberíamos fijarnos en ellos, ver qué ocurre y ver cuál es la evolución que tienen. En Italia, como en España hoy, las causas más comunes de siniestralidad eran las de errores administrativos; sin embargo, allí, tras la trasposición e imagino que, por la propia evolución tecnológica y control de las propias compañías, los errores administrativos han ido disminuyendo y hoy en todos los países donde CGPA está presente la causa más común de reclamación es el error o la falta de asesoramiento”.

La siniestralidad seguirá una línea ascendente, motivada tanto por la complejidad del marco legal y por el riesgo que comporta siempre el asesoramiento

Por otro lado, cabría plantearse si debemos analizar la siniestralidad para la compañía que asegura la RC o la siniestralidad para el corredor. “Hay que controlar también en nuestro mercado situaciones como es la sustracción de fondos o la pérdida de beneficios derivada de un siniestro de Responsabilidad Civil, algo que al ser un daño propio normalmente no queda contemplado como siniestralidad, porque lo asume el propio corredor y nunca se habla de ello. En otros países de Europa–apunta Montesinos–, ha llegado a representar más del 25% durante algún ejercicio”.

En el caso de AIG, María Medina señala que “de forma general, hay una mayor frecuencia en aquellos temas relativos a errores en las emisiones, falta de cobertura por no liquidación de primas en tiempo o pago doble de la prima por cambio de compañía”.

Prevención de los siniestros

Preguntados por los esfuerzos en actividades de prevención de los siniestros, los cuatro entrevistados se mostraron “especialmente sensibles a la hora de revisar los siniestros bajo las coberturas que son realmente objeto de la póliza” (AIG) y “muy activos en la comunicación y eso ayuda en la prevención” (E2K).

Además, CGPA explica que “una de las medidas de prevención que hemos desarrollado en toda Europa es la formación de sus asegurados: tanto implantación de técnicas de gerencia de riesgos en la actividad del corredor como la aportación de nuestra experiencia acumulada para conseguir el objetivo de reducir las posibles reclamaciones, y con ello los problemas que pudiese crear un posible error”.

En el caso de que todo fallara, Montesinos añade que su compañía toma sus “propias medidas y prueba de ello es nuestro grado de solvencia del 530%, acreditado con un Rating de “Standar & Poor’s” A- con perspectiva estable”.

Nadie duda la enorme responsabilidad que supone el asesoramiento en materia de riesgos y su aseguramiento

Por parte de la Agrupación del Convenio RC Corredores, “el único plan de prevención es la información: que el mediador conozca los motivos y tipología de los errores para que, analizando sus procesos, pueda implementar los mecanismos para evitar, en la medida de lo posible, estas situaciones”.

El Pool ha desarrollado, junto a INESE, el informe de siniestralidad que se presentó en la Semana del Seguro. “Estamos preparando la web de la Agrupación, en la que incluiremos información y datos sobre las principales causas y ramos donde se producen errores. Queremos presentar todos los años un informe con los datos y comentarios de especialistas del sector que sirvan como guía de mejora”, apunta Bustos.

Además, “otro punto en que incidimos mucho es la gestión de documentación. Si las actuaciones del mediador con clientes están perfectamente documentadas, algo en lo que la legislación actual y pasada indicen de manera importante, la posibilidad de reclamación se reduce de forma importante. Además, en el caso de que se produzca el error por parte del mediador, la gestión del siniestro y su posible indemnización se agiliza de manera importante, lo cual minimiza la pérdida de confianza del cliente”. I